Когда люди говорят «надо бы копить», чаще всего это остаётся на уровне желания. Секрет в том, что бюджет и сбережения — не два отдельных мира, а одна система. Если настроить её под себя, деньги начинают работать тише, но эффективнее: цели движутся, долги тают, а тревоги по поводу завтрашнего дня становятся слабее. Ниже разберём живые подходы, реальные кейсы и технологии, которые помогают не только сводить концы с концами, но и стабильно откладывать на важное.

Подходы к бюджету: жёсткий контроль против «ленивой» системы

Один из популярных стилей — жёсткое планирование: расписать все расходы по категориям, фиксировать каждую покупку, ежедневно сверять факты с планом. Такой вариант хорошо подходит тем, кто любит контроль и цифры. Минус — быстрое выгорание, особенно если вы только думаете, как накопить деньги при маленькой зарплате и каждый чек превращается в душевную боль. Противоположность — «ленивый» метод: задать лимиты на ключевые категории и главное — размер обязательных сбережений, а мелочи не высчитывать до рубля.

Кейс: как студентка с 35 000 ₽ начала откладывать

Маша, 24 года, жаловалась, что бюджет «не бьётся». Мы оставили только три жёстких лимита: еда, транспорт, развлечения. Всё остальное шло по принципу «можно, если не трогаем сумму накоплений». В приложении она настроила автоперевод 10 % от зарплаты в день получения денег, потом подняла планку до 15 %. Через год у неё была подушка безопасности на три месяца жизни и первый взнос на обучение. Этот пример показывает, как правильно вести личный бюджет и сберегать деньги, не превращая учёт в вторую работу.

Технологии и финтех: плюсы и минусы цифровых помощников

Сегодня лучшие способы экономии и накопления денег почти всегда связаны с технологиями: банковские приложения, автоинвестирование, виртуальные копилки, напоминания о лимитах. Плюсы очевидны: всё видно в одном месте, тратится минимум времени, легко отследить динамику. Но есть и минусы. Во‑первых, иллюзия контроля: человек ставит себе цель в приложении и считает, что уже сделал половину. Во‑вторых, автоплатежи удобно забыть проверить, и иногда они уводят деньги в минус. Технологии классные, но работают только, если вы хотя бы раз в неделю сознательно заглядываете в цифры.

Кейс: как семейная пара «подружилась» с автосбережением

Супруги с общим доходом около 140 000 ₽ постоянно спорили из‑за трат. Мы выстроили для них финансовое планирование семьи бюджет и сбережения по ступенчатой схеме: 10 % автоматом уходят в подушку, ещё 10 % — на цели (путешествия и ремонт). У каждого остались личные карты для «хочу», куда поступала фиксированная сумма. Они настроили уведомления: если категория «кафе» переваливает за лимит, приложение присылает сигнал. Через полгода у пары появился фонд на полгода жизни и исчезли ссоры «кто снова всё потратил».

Как распределить доходы между расходами и накоплениями

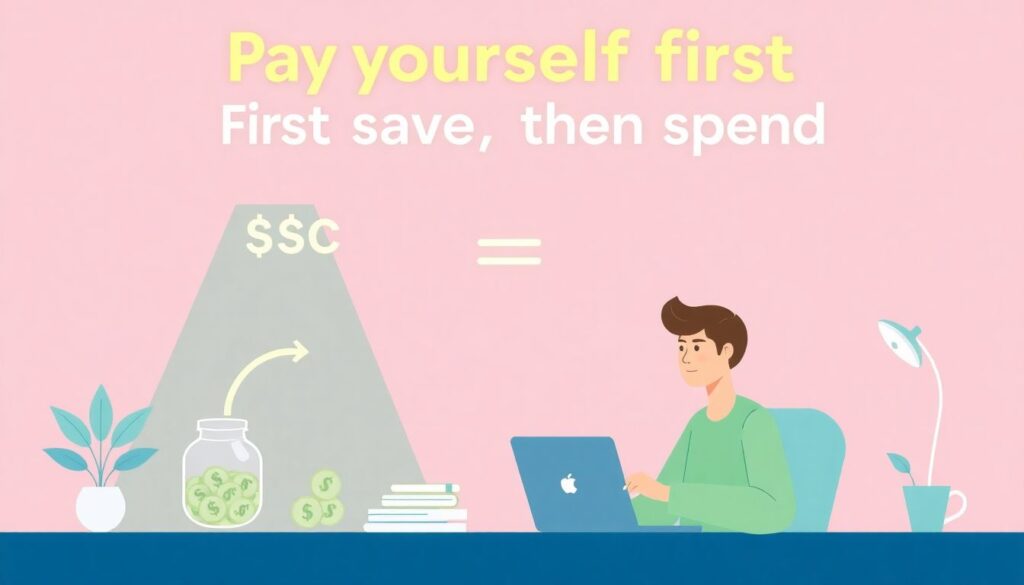

Магическая формула одна — «сначала плати себе». То есть сначала откладываем, потом живём на остаток. Чтобы стало проще решить, как распределить доходы между расходами и накоплениями, удобно ориентироваться на пропорции, а не на суммы. Например, базовая цель — 20–30 % дохода на сбережения и инвестиции, но к ней можно идти постепенно, начиная хоть с 3–5 %. Критерий здоровья системы прост: вы можете прожить без стресса, если завтра вам задержат зарплату, а крупная покупка не рушит план на полгода вперёд.

Практический список шагов для настройки системы

1. Выпишите все регулярные траты и уберите лишнее: редко используемые подписки, импульсивные покупки «по привычке» и скрытые комиссии. Освободившиеся деньги сразу направьте на копилку, не давая им раствориться.

2. Настройте автосписание в день получения дохода: часть на подушку, часть на цели. Так вы не будете каждый месяц спорить с собой, откладывать или «потом как‑нибудь».

3. Раз в месяц проводите «мини‑ревизию»: смотрите, где перебрали лимит, а где, наоборот, можно урезать план без боли. Это займёт 20 минут, но даст ощущение руля в руках.

Лучшие способы экономии без режима жёсткой экономии

Экономия не обязана быть аскезой. Люди охотнее держатся за те привычки, которые не ломают жизнь. Например, один мой клиент перестал «заезжать в магазин на пять минут после работы» и стал закупаться продуктами раз в неделю по списку — экономия 8–10 тысяч в месяц без чувства лишений. Другой перевёл все мелкие покупки на дебетовую карту с кешбэком, а бонусы направлял на оплату коммуналки. Так постепенно выстраиваются лучшие способы экономии и накопления денег: не через героизм, а через мелкие, но системные корректировки.

Тенденции к 2026 году: куда движется личный бюджет

К 2026 году усиливается тренд на «умные» подсказки: приложения всё точнее угадывают, где вы перерасходуете деньги, и мягко предлагают альтернативы. Банки уже тестируют функции, которые предупреждают о риске залезть в долг за несколько дней до факта, а не постфактум. Всё больше людей осваивают базовые инвестиции прямо в банковских интерфейсах, и вопрос «как накопить деньги при маленькой зарплате» постепенно смещается к вопросу «как сделать так, чтобы деньги росли сами, пусть и с небольших сумм». Технологии подталкивают к осознанности, но решение всё равно остаётся за человеком.