Рубрика: Новости

-

Как создать подушку безопасности и сколько нужно откладывать каждый месяц

Финансовая подушка безопасности — это запас денег на базовые расходы при потере дохода или крупной непредвиденной трате. Нужный размер считают от ежемесячных расходов, а сумму разбивают на ежемесячные взносы. Безопасный план: минимум 3-6 месяцев расходов, накопление через автоматическое откладывание и консервативные инструменты. Краткая схема формирования подушки безопасности Выпишите все обязательные ежемесячные расходы и уберите необязательные…

-

Личный бюджет, который реально работает: пошаговое руководство для занятых

Рабочий личный бюджет строится в три шага: понять реальные доходы и обязательные траты, задать конкретные цели по срокам и суммам, затем разложить деньги по простым правилам (например, 50/30/20) и регулярно корректировать план. Ниже — пошаговая инструкция, таблица‑шаблон и безопасные действия, понятные занятому человеку. Что важно учесть перед стартом личного бюджета Не начинайте планирование с абстрактных…

-

Инвестиции для осторожных: как сохранять капитал и получать стабильный доход

Инвестиции для осторожных строятся вокруг сохранения капитала, а не погони за высокой доходностью. Базовый подход: определить срок, разделить деньги на «подушку» и консервативные вложения, использовать вклады, облигации высокого качества и денежные эквиваленты, диверсифицировать по инструментам и валютам и заранее прописать план выхода. Краткая карта принципов сохранения капитала Сначала безопасность, потом доход: капитал нельзя рисковать ради…

-

Ошибки в личных финансах: что делают почти все и как этого избежать

Чтобы перестать повторять типичные ошибки в личных финансах, зафиксируйте текущие траты, введите простой бюджет, создайте минимальный резерв, стабилизируйте долги и отключите импульсные покупки. Далее постепенно подключайте автоматизацию и базовые инвестиции. Такой порядок даёт быстрый эффект и снижает риск отката к старым привычкам. Главные ошибки, разрушающие личный бюджет Отсутствие внятного плана доходов и расходов, бюджет живёт…

-

Подушка безопасности: сколько денег откладывать и как не потратить их раньше

Финансовая подушка безопасности — это резерв на непредвиденные расходы и потерю дохода. Базовое правило: накопить сумму в диапазоне 3-6 ваших месячных расходов и хранить ее в надежном и ликвидном инструменте. Деньги из подушки тратятся только при реальном форс-мажоре, а не на желания. Короткий ориентир по теме Оцените средние ежемесячные расходы: именно от них считается размер…

-

С чего начать инвестировать, если вы боитесь потерять сбережения

Начать инвестировать, если вы боитесь потерять сбережения, лучше всего с создания финансовой подушки, выбора надежного брокера, простых консервативных инструментов и строгих лимитов риска. Сумму вклада делите на части, входите постепенно, заранее решайте, при каком убытке останавливаетесь, и не гонитесь за сверхдоходностью. Что нужно уяснить прежде, чем вкладывать Инвестиции всегда связаны с риском, полностью безрисковых инструментов…

-

Психология денег: как финансовые привычки мешают разбогатеть и что с ними делать

Психология денег определяет, сколько вы зарабатываете, как тратите и почему застреваете на одном уровне дохода. Чтобы финансовые привычки перестали мешать богатеть, нужно отследить эмоциональные триггеры, ограничивающие убеждения и сценарии самосаботажа, затем заменить их конкретными правилами денег, окружением и простыми, безопасными финансовыми действиями. Главные психологические барьеры на пути к богатству Автоматические эмоциональные реакции на деньги: стыд,…

-

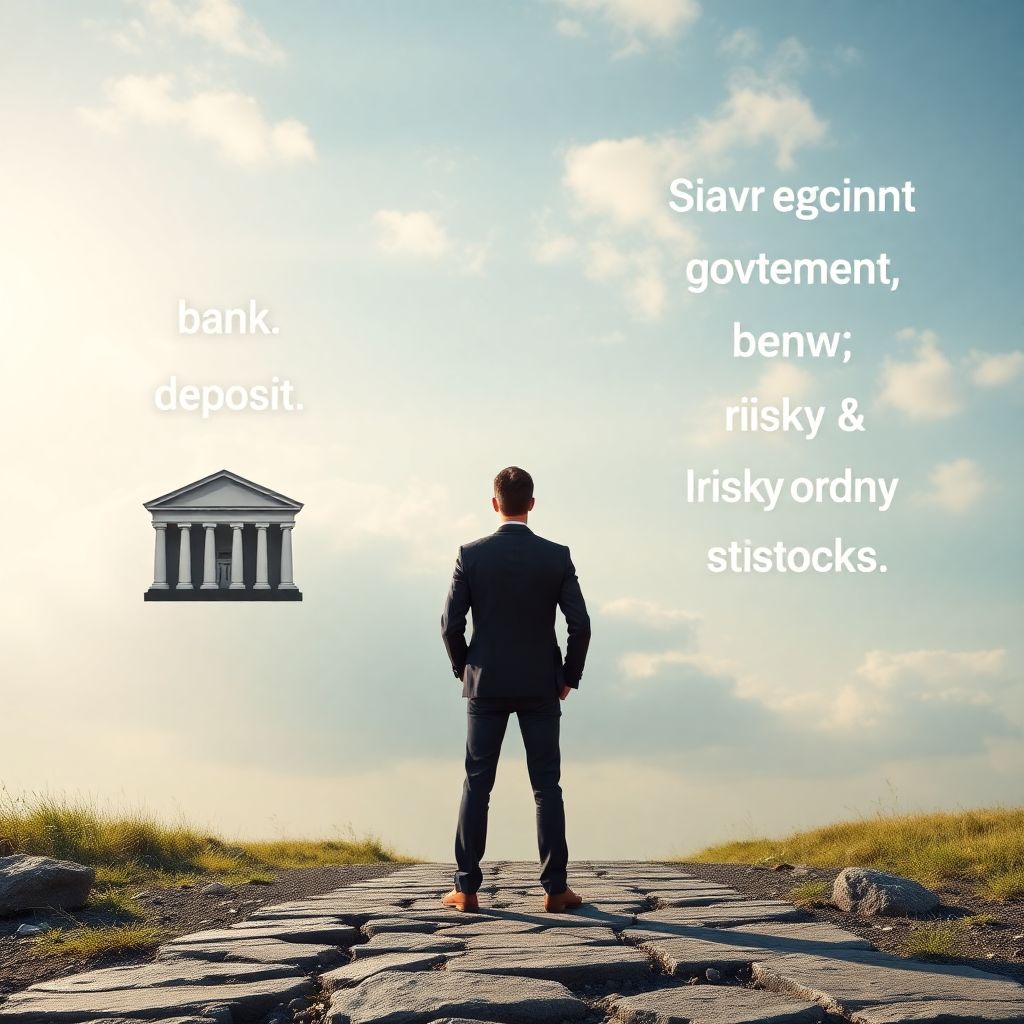

Депозит, облигации и акции: чем отличаются простыми словами

Депозит — это займ банку с фиксированным процентом и гарантией возврата в пределах системы страхования вкладов. Облигации — займ компании или государству с купонами и колебаниями цены. Акции — доля в бизнесе с дивидендами и ростом стоимости, но с наибольшими рисками и возможностями. Кратко — в чем принципиальная разница Депозит: максимальная предсказуемость и простота, доход…

-

Инвестиции с маленькими суммами: миф или реальность и с чего начать

Инвестиции с небольшой суммой денег реальны, а не миф, если подходить к ним системно: начать с чётких целей, безопасных инструментов и регулярных взносов от 500-1000 рублей. Главное — дисциплина, минимизация комиссий, отказ от быстрых спекуляций и постепенный переход от сверхконсервативных решений к диверсифицированному портфелю через 1-2 года. Что важно знать перед стартом инвестирования с малым…

-

Личный бюджет: как составить и наконец понять, куда исчезают деньги

Личный бюджет — это простой план: сколько вы зарабатываете, сколько обязаны заплатить и сколько можно тратить и откладывать без стресса. Чтобы понять, куда исчезают деньги, достаточно честно посчитать все регулярные поступления и расходы, распределить их по приоритетам и ежедневно фиксировать траты любым удобным способом. Что важно учесть перед тем, как садиться за бюджет Бюджет не…