Почему сезонность бьёт по семейному бюджету сильнее, чем кажется

Большинство семей живут «от зарплаты до зарплаты», не задумываясь, что их доходы и расходы по сезонам ведут себя по-разному. Летом больше подработок — и больше отпускных трат. Осенью стабилизируются зарплаты — и сразу школьные расходы. Зимой премии — и новогодний разгон. В итоге планирование семейного бюджета с учетом сезонных расходов превращается в постоянное тушение пожаров: то не хватает на коммуналку, то внезапно «прилетел» страховой платёж, то сломалась машина перед зимой.

Сезонность — это не только про доходы, но и про привычки. Мы ведём себя по-разному в феврале и в июле. И если это не учитывать, даже хороший доход будет утекать как вода сквозь пальцы.

Частые ошибки новичков: на чём «горят» почти все

Ошибка №1. Считать, что «в среднем по году всё нормально»

Многие смотрят так: «В год мы зарабатываем столько-то, тратим примерно столько же — значит, всё окей». Проблема в том, что жить мы не «в среднем за год», а по месяцам.

Типичная ситуация:

— Январь: премия, подарили деньги на праздники — деньги есть, тратим щедро.

— Март–апрель: началась просадка по доходам, а накоплений нет.

— Сентябрь: школа, секции, одежда — минус половина бюджета, паника.

Финансовое планирование семьи по месяцам и сезонам помогает увидеть: у вас не один бюджет, а как минимум четыре — зимний, весенний, летний и осенний. И каждый ведёт себя по-своему.

Ошибка №2. Игнорировать «редкие, но обязательные» платежи

Новички часто не закладывают:

— страховки (авто, квартира, медполисы);

— налог на имущество или землю;

— крупное ТО машины раз в год;

— каникулы, лагеря, отпуск.

Каждый раз это выглядит как «неожиданность», хотя на самом деле это заранее известные траты. Они просто приходят раз в год или сезонно — и из-за этого воспринимаются как сюрприз.

Ошибка №3. Путать рост дохода с ростом свободы

Летом подработка, сезонный бизнес, премии — доход вырос. И тут же поднимается уровень жизни: чаще кафе, дороже отпуск, обновление техники «потому что можем». А осенью доход возвращается в обычное русло, но новый уровень трат остаётся.

Вместо того, чтобы думать, как увеличить доход семьи с учетом сезонности, люди просто «поднимают планку трат», а не создают запас.

Ошибка №4. Никакого учёта, только ощущения

Ощущения такие: «Мы вроде бы не шикуем, а денег всё равно не хватает». Без учёта расходов по категориям и месяцам мозг подсовывает удобные объяснения: «цены выросли», «всё подорожало», «зарплаты не растут».

Но стоит хотя бы три месяца честно фиксировать траты, становится ясно: летом улетают деньги на развлечения и доставку еды, зимой — на подарки и «мелкий ремонт» квартиры и техники, весной и осенью — на одежду и обучение.

Ошибка №5. Никаких резервов под сезонные риски

Болезни зимой, провалы по доходам в «мёртвые сезоны» в бизнесе, простои на работе, отпуск за свой счёт — всё это ожидаемо, но финансовая «подушка безопасности» или очень маленькая, или полностью отсутствует.

В итоге даже один неудачный месяц выбивает семью из колеи на полгода.

—

Реальные кейсы: как сезонность ломает и спасает бюджет

Кейс 1. Семья с сезонным доходом мужа

Муж — монтажник кондиционеров. Летом зарабатывает в 2–3 раза больше, зимой почти сидит без работы. Жена — на стабильной, но средней зарплате.

Как было сначала:

Летом — «жирные» месяцы. Отдых, дорогие покупки, кредиты «потянем без проблем». Зимой — кредитки, долги родственникам, задержка по коммуналке.

Что поменяли:

— Разделили доход мужа на «летний» и «зимний».

— Летом фиксированно откладывали 40–50 % его заработка в отдельный счёт под зиму.

— Выделили базовый ежемесячный бюджет, который не зависит от того, сколько он заработал в этом месяце.

Через год зимних долгов не стало — привычка тратить «по максимуму» ушла, а сезонность перестала быть бедой, превратившись в план.

Кейс 2. Офисная семья и внезапно дорогая школа

Оба родителя работают, доход стабильный, плюс иногда премии. Считают, что сезонности «нет, мы же не фриланс».

Но:

— Август–сентябрь: подготовка ребёнка к школе → удар по бюджету.

— Зима: подарки, праздники, поездки, повышение коммуналки.

— Весна: раздел в саду/школе «на шторы, на ремонт класса», сборы на выпускной, секции, летние лагеря.

Итог: каждый год в одни и те же месяцы — минус, долги, «перехватывание до зарплаты».

После простого финансового планирования семьи по месяцам и сезонам они:

— расписали год — когда какие обязательные траты;

— разделили годовые траты на 12 и каждый месяц откладывали небольшую сумму;

— перестали воспринимать август и декабрь как катастрофу.

Суммы на школу, подарки и отпуск перестали быть «неожиданностью», хотя по факту не изменилось ничего, кроме способа планирования.

—

Как учитывать сезонность на доходах семьи в реальной жизни

Шаг 1. Разделите год на сезоны и «пиковые месяцы»

Самый простой вариант — четыре сезона: зима, весна, лето, осень. Более продвинутый — пометить ещё и конкретные месяцы, в которые у вас:

— скачок расходов (школа, праздники, страховки);

— провал доходов (низкий сезон в работе, отпуск без оплаты, командировки, где меньше подработок).

Важно не умничать, а честно назвать свои реальные «опасные» точки: когда у вас чаще всего не хватает денег.

Шаг 2. Соберите данные хотя бы за 6–12 месяцев

Если есть выписки из банка и истории по картам — отлично. Если нет — начните с текущего месяца и дальше.

Запишите:

— сколько вы зарабатывали по месяцам;

— какие крупные затраты приходились на каждый месяц (от 5–10 % месячного дохода и выше);

— какие разовые суммы выбивали из колеи (ремонт, лечение, поездка, техника).

Через год вы увидите свой личный финансовый «календарь сезонности».

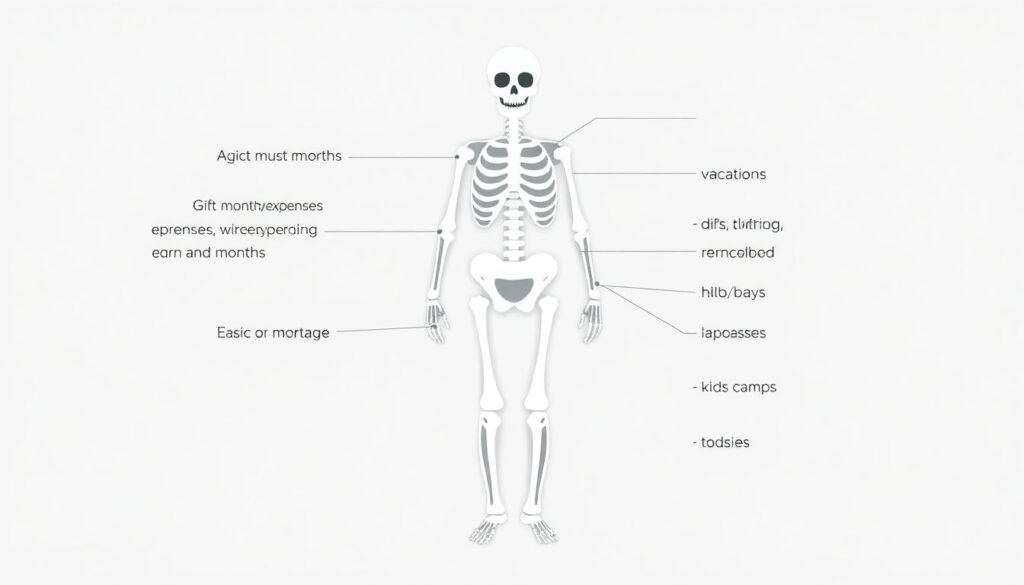

Шаг 3. Введите «среднюю» и «сезонную» части бюджета

Условно:

— «Скелет» — базовые обязательные траты, которые почти не меняются: аренда/ипотека, коммуналка, еда, связь, минимальная часть на транспорт.

— «Мышцы» — сезонные вещи: отдых, подарки, одежда, обучение, хобби, ремонт, медицина, лагеря.

Скелет должен покрываться даже в «плохие» месяцы. На мышцы вы направляете излишки в «хорошие» месяцы, плюс заранее накопленные средства.

—

Неочевидные решения: что делают не все, но очень помогает

Метод 12 частей для годовых и сезонных платежей

Вместо того, чтобы в августе судорожно искать деньги на школу или в декабре на подарки:

1. Считайте годовую сумму (например, школьные расходы — 24 000 ₽ в год).

2. Делите на 12 (в примере — 2000 ₽ в месяц).

3. Каждый месяц откладывайте эту сумму на отдельный счёт или копилку.

Через год у вас уже будут деньги — без стресса и без скачков по бюджету.

Скрытый резерв под доходные ямы

Если у вас доход действительно прыгает по сезонам, можно использовать «профессиональный» приём:

— Выбираете самый худший месяц за последние 1–2 года по доходу.

— Считаете базовый бюджет, который сможете спокойно тянуть при таком доходе.

— Все суммы выше этой планки в «жирные» месяцы делите:

— часть — на подушку безопасности;

— часть — на сезонные цели;

— только остаток — на увеличение уровня жизни.

Так исчезает классическая ошибка новичков — тратить все пики дохода, как будто они теперь будут «всегда».

Использовать разные счета под разные сезоны

Неочевидная, но рабочая штука:

— основной счёт — на повседневные траты;

— накопительный счёт «зима» (если зимой у вас больше расходов/меньше доходов);

— накопительный счёт «лето» (отпуск, лагеря, дача и т.д.).

Когда деньги физически разделены, ими сложнее случайно «съесть» то, что должно было пойти на отпуск или прохождение планового ТО машины.

—

Альтернативные методы: не только «режь расходы», но и меняй структуру доходов

Подработки с обратной сезонностью

Если ваша основная работа имеет выраженный сезон (например, вы строитель, гид, туроператор), ищите подработки, которые зарабатывают в другие сезоны:

— фриланс онлайн зимой, когда мало стройки;

— преподавание, репетиторство, онлайн-консультации;

— дистанционная работа в сервисах, где пики приходятся на ваш «мёртвый» сезон.

Так можно выровнять годовой график доходов и не держать всю жизнь на одном «сезоне».

Перераспределение крупных покупок по сезонам

Не обязательно всё покупать тогда, когда «всем нужно». Вместо того, чтобы:

— брать зимнюю одежду в ноябре по максимуму цен;

— скупать технику в предновогодний ажиотаж;

можно:

— часть зимней одежды докупить в январе-феврале на распродажах;

— технику планировать на периоды акций вне пикового сезона.

Это не про «жить по скидкам», а про стратегию: не подвязывать крупные покупки под те же месяцы, где и так максимальная нагрузка.

Использовать знания и обучение как инструмент

Многим кажется, что услуги финансового консультанта по семейному бюджету — это роскошь. Но если один грамотный разбор бюджета с учётом сезонности помогает перестать каждый год влезать в долги на 50–100 тысяч, это уже не «расход», а инвестиция.

Если консультант — не ваш вариант, можно выбрать онлайн курс по управлению семейными финансами и сезонными расходами. Часто на таких курсах дают простые, но очень практичные шаблоны: годовой календарь платежей, план накоплений под отпуск, алгоритм распределения премий и сезонных доходов.

—

Лайфхаки для тех, кто хочет подойти к вопросу по-взрослому

Лайфхак 1. Три вопроса перед каждой крупной тратой

Перед покупкой, которая больше 5–10 % вашего месячного дохода, задавайте себе:

— В каком сезоне я сейчас?

— Как это повлияет на ближайшие 2–3 месяца?

— Что я не смогу оплатить, если сделаю это сейчас?

Часто вы поймёте, что саму покупку делать можно, но лучше сдвинуть её на месяц-два, чтобы не попасть в сезонные ловушки.

Лайфхак 2. Автоматизация — друг ленивых и занятых

Чтобы планирование семейного бюджета с учетом сезонных расходов не превращалось в отдельную работу:

— настройте автоматические переводы на накопительные счета в день зарплаты;

— поставьте напоминания за 1–2 месяца до крупных ежегодных платежей (налоги, страховки, школа);

— используйте простые приложения для учёта расходов, где можно видеть динамику по месяцам.

Поначалу кажется лишним, но через полгода вы начнёте замечать закономерности и сможете принимать решения уже на опыте, а не «на ощущениях».

Лайфхак 3. Общие правила на премии и сезонные доходы

Отдельно пропишите (с партнёром, если вы в паре), как вы обращаетесь с:

— премиями;

— бонусами;

— случайными подработками;

— подаренными деньгами.

Например:

— 30 % — на подушку и сезонные провалы;

— 30 % — на цели (обучение, отпуск, ремонт);

— 40 % — на «можно побаловать себя».

Так вы не будете каждый раз спорить, «куда всё потратить» и «кто больше заработал». И меньше шансов, что летний золотой дождь обернётся зимним кредитным снегопадом.

—

Итог: сезонность — не враг, если сделать её частью системы

Учитывать влияние сезонности на доходах семьи — это не про сложные таблицы и жёсткую экономию. Это про:

— честный взгляд на свой год: где пики, где провалы;

— финансовое планирование семьи по месяцам и сезонам, а не по принципу «как пойдёт»;

— заранее отложенные деньги под ожидаемые затраты;

— выравнивание дохода за счёт подработок, обучения и изменения структуры заработка.

Новички чаще всего ошибаются не в цифрах, а в мышлении: они живут сегодняшним днём и воспринимают сезонные расходы как «невезение». Как только вы начинаете видеть год как единую систему, становится проще и копить, и тратить, и планировать, и постепенно — без надрыва — улучшать качество жизни всей семьи.