Начнём с важного: «программировать» бюджет и инвестиции — это не про жёсткую экономию, а про понятную систему правил, по которым живут ваши деньги. Как в коде: есть входные данные (доходы), алгоритмы (правила распределения) и ожидаемый результат (капитал, пассивный доход, финансовая безопасность).

—

Шаг 1. Задать “техническое задание” своей финансовой жизни

Прежде чем что‑то считать, нужно чётко описать, ради чего всё это. Без этого любой расчёт бюджета будет примерно как код без спецификации — вроде работает, но что он делает, непонятно.

Дальше полезно честно ответить себе на вопросы:

— Какие суммы мне нужно иметь через 5, 10, 20 лет?

— Что для меня приоритет: безопасность (подушка, жильё) или рост капитала (инвестиции, бизнес)?

— Какой риск я реально готов терпеть, а не просто «на словах»?

Здесь же вы впервые приближаетесь к тому, как составить личный финансовый план и бюджет: это не один файл в Excel, а набор целей, сроков и правил, по которым вы будете перераспределять денежные потоки.

Кейс из практики.

Андрей, 32 года, айти-специалист. Доход нестабильный: от 180 до 260 тысяч в месяц. Деньги «утекали» на спонтанные покупки, инвестировал бессистемно в крипту по советам друзей. Формально он «инвестировал», но план у него отсутствовал.

После разметки целей получилось:

— 6‑месячная подушка безопасности — в течение 18 месяцев

— Взнос на ипотеку — через 3 года

— Капитал к 50 годам — 20 годовых окладов

И только под эти цели мы потом собирали алгоритм бюджета и стратегии инвестирования.

—

Шаг 2. Инвентаризация: входные и выходные потоки

Теперь переходим к сухой технике. Нужно чётко зафиксировать:

— Все источники дохода (зарплата, подработки, фриланс, аренда и т.д.)

— Обязательные расходы (жильё, питание, транспорт, кредиты)

— Переменные траты (развлечения, одежда, хобби, спонтанные покупки)

Важно не угадывать, а выгружать факты: выписку с карты, историю переводов, наличные. Минимум за последние 2–3 месяца, лучше за полгода.

Коротко, но жёстко: пока вы не видите реальные цифры, любые разговоры про долгосрочные инвестиции для начинающих — самообман.

Основные ошибки на этом шаге:

— Считать «в среднем трачу примерно…» вместо точных сумм

— Игнорировать редкие, но крупные траты (страховки, ДМС, отпуск)

— Путать желания с обязательствами (подписки и кафе — это не «обязательные расходы»)

—

Шаг 3. Базовый алгоритм распределения денег (правило “сначала себе”)

Теперь переходим к тому, как распределить бюджет между сбережениями и инвестициями. Ключевой принцип звучит так: сначала фиксируем отчисления на цели и капитал, и только остаток отдаём «на жизнь». Не наоборот.

Удобно мыслить в процентах от чистого дохода (после налогов). Базовая стартовая схема для новичка может выглядеть примерно так:

— 10–15 % — финансовая подушка и резерв на крупные траты

— 15–25 % — долгосрочные инвестиции

— 5–10 % — обучение, повышение квалификации

— Остальное — текущие расходы и «жизнь»

Эта схема — не догма, а шаблон конфигурации, который вы подстраиваете под свой риск‑профиль и цели.

Кейс.

Мария, 28 лет, маркетолог. Доход 110–130 тыс. руб. В начале она могла откладывать только 8–10 % в месяц. Вместо того чтобы «ждать, когда станет больше денег», мы зафиксировали:

— 10 % — подушка

— 5 % — индексные фонды (первый опыт инвестиций)

Каждые полгода Мария увеличивала долю инвестиций на 2–3 процентных пункта за счёт роста дохода и оптимизации расходов. Через 3 года структура стала: 10 % — подушка (всегда поддерживается), 25 % — инвестиции, 5 % — обучение. Главное — алгоритм был прописан, а не «по настроению».

—

Шаг 4. Программируем “подсистему безопасности”: подушка и страхование

Прежде чем обсуждать лучшие стратегии долгосрочного инвестирования, нужно выстроить базовую оборону, иначе любая болезнь или увольнение разрушат ваш инвестиционный портфель.

Компоненты “подсистемы безопасности”:

— Финансовая подушка: 3–6 месяцев обязательных расходов в надёжном и быстро доступном виде (депозит, счёт с процентом на остаток, краткосрочные облигации с низким риском)

— Страхование жизни и здоровья, если есть иждивенцы или кредиты

— Резерв на крупные плановые траты (ремонт, техника, налоги)

Типичная ошибка новичков — игнорировать этот слой и сразу идти в рисковые активы: крипта, отдельные акции «по советам блогеров», маржинальная торговля. Это равноценно тому, как запускать сложный софт без системы резервного копирования.

—

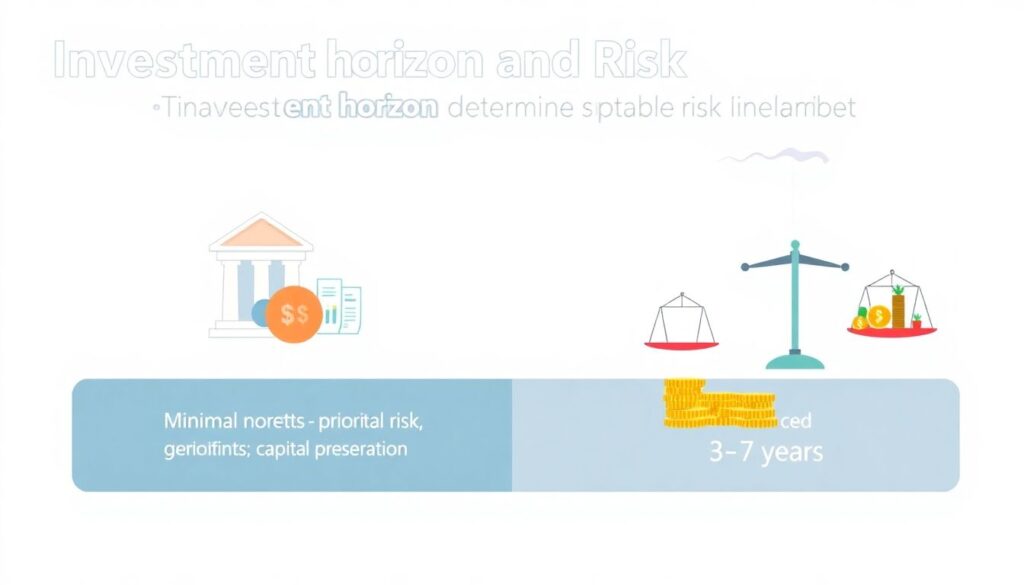

Шаг 5. Настройка инвестиционного “движка” под сроки и цели

Теперь можно переходить к реальным инвестициям и разбирать, как программировать их под сроки. Важный принцип: горизонт инвестиций определяет допустимый риск.

Упрощённо:

— Горизонт до 3 лет — минимальный риск, приоритет сохранности (депозиты, ОФЗ, качественные облигации)

— 3–7 лет — сбалансированный портфель: облигации + широкие фондовые индексы

— 7+ лет — приоритет роста капитала: значимая доля акций и фондов, умеренная часть облигаций

По сути, это разные «конфигурации» вашего портфеля под разные задачи. Например, взнос на квартиру через 5 лет и капитал на пенсию через 25 лет не должны лежать в одном и том же наборе активов.

Кейс.

Сергей, 35 лет, инженер, хотел одновременно:

— Капитал для обучения ребёнка через 12 лет

— Ремонт в квартире через 4 года

— Дополнительную пенсию через 25 лет

Ранее он вкладывался хаотично, всё в одни и те же фонды акций. В результате при просадке рынка нервничал, так как «деньги на ремонт тоже упали».

Мы разделили три портфеля:

— “Ремонт”: 70 % облигации, 30 % консервативные фонды

— “Обучение ребёнка”: 60 % акции через индексные фонды, 40 % облигации

— “Пенсия”: 80 % акции (широкий рынок), 20 % облигации

Та же сумма инвестиций, но с другой структурой риска и другим уровнем стресса.

—

Шаг 6. Пошаговый план долгосрочных инвестиций для новичков

Чтобы не утонуть в теории, полезно собрать минимальный алгоритм действий для тех, кто только начинает.

Последовательность может быть такой:

— Закрыть потребительские долги с высокой ставкой

— Сформировать подушку хотя бы на 2–3 месяца расходов

— Открыть брокерский счёт в регулируемой юрисдикции

— Освоить базовые инструменты: фонды на широкий рынок (индексные ETF/БПИФ)

— Настроить автоматический перевод фиксированной суммы каждый месяц

Для многих это звучит слишком просто, но именно простые, повторяемые действия и создают портфель на 10–20 лет. Сложные схемы чаще ломаются на дисциплине, а не на математике.

—

Шаг 7. Ключевые ошибки при “программировании” бюджета и инвестиций

Разберём распространённые сбои «финансового кода», которые мешают достигать целей.

Частые ошибки:

— Отсутствие чётко прописанных целей и сроков

— Постоянное “допиливание” стратегии под новости и прогнозы

— Попытки угадать рынок вместо системного инвестирования по плану

— Игнорирование комиссии брокеров, налогов и инфляции

Отдельный блок — поведенческие ошибки: покупать на пике, продавать в панике на дне, путать временную просадку с постоянной потерей. С технической точки зрения, это всё просто отклонение от заранее определённого алгоритма.

Кейс.

Ирина, 30 лет, дизайнер. Начала инвестировать в фонды на акции США по 10 тысяч в месяц. Через год портфель вырос на 20 %, она воодушевилась, увеличила взнос в 3 раза.

Затем рынок скорректировался на 15 %, и Ирина зафиксировала убыток, «чтобы дальше не падало».

Проблема была не в инструментах, а в отсутствии прописанного риск‑профиля и правил поведения при просадке. После пересборки плана мы зафиксировали:

— Максимальная просадка, при которой она сохраняет стратегию

— Запрет на продажу активов из долгосрочного портфеля при просадке до X %

— Раз в год — только ребалансировка, без эмоциональных решений

—

Шаг 8. Когда нужны услуги финансового консультанта по планированию инвестиций

Не всегда есть смысл всё настраивать самостоятельно. В некоторых ситуациях привлечение профессионала даёт больше экономии времени и меньше ошибок, чем попытки «разобраться по видео из интернета».

Имеет смысл подумать о специалисте, если:

— У вас несколько нестандартных источников дохода (бизнес, опционы, зарубежные счета)

— Есть крупный капитал, который нужно структурировать под разные юрисдикции и валюты

— Сложная семейная ситуация: наследники, совместная собственность, алименты

Важно: консультант не должен превращать ваш портфель в набор модных, но непонятных инструментов. Его задача — помочь формализовать цели, риск‑профиль, подобрать понятные и реплицируемые решения, а не продать «волшебную доходность».

—

Шаг 9. Регулярная “отладка” и обновление финансового плана

Даже хорошо написанный код со временем требует обновления. То же самое с бюджетом и инвестиционной стратегией. Изменились доходы, семейное положение, налоговый режим, доступные инструменты — логично пересмотреть параметры.

Разумный режим ревизии:

— Бюджет — раз в месяц (анализ отклонений по факту)

— Инвестиционный план — раз в год или при крупных жизненных изменениях

— Подушка и страхование — раз в 1–2 года

Критично не путать регулярную «плановую отладку» с дёрганьем стратегии при каждом новости или колебании рынка. В долгосроке выигрывает тот, у кого система устойчива к шуму.

—

Шаг 10. Итоговый чек‑лист: как запрограммировать деньги на работу на вас

Для удобства соберём всё в короткий список действий.

— Формализуйте цели с суммами и сроками

— Проведите инвентаризацию доходов и расходов по факту

— Настройте правило «сначала себе» и распределите проценты по задачам

— Сформируйте финансовую подушку и базовый страховочный контур

— Разделите инвестиции по срокам и риску, а не сваливайте всё в один портфель

— Выберите простые, прозрачные инструменты для старта

— Пропишите правила поведения при просадке и условия пересмотра стратегии

— При сложных ситуациях подключайте профессионального консультанта

Так вы переходите от хаотичных решений к системному подходу: ваш бюджет и инвестиции начинают работать по заранее описанному сценарию, который можно тестировать, улучшать и масштабировать. В результате лучшие стратегии долгосрочного инвестирования для вас — это не чьи‑то советы из интернета, а ваш личный, осознанный и регулярно обновляемый финансовый алгоритм.