Зачем вообще искать баланс между сбережениями и инвестициями

Если упростить, сбережения — это деньги «под рукой», которые защищают от неприятных сюрпризов, а инвестиции — это деньги «на будущее», которые должны работать и обгонять инфляцию. Проблема в том, что если всё откладывать на депозит, капитал почти не растёт; если всё инвестировать, любая просадка рынка бьёт по нервам и по жизни. Поэтому вопрос не в том, что лучше, а в том, как правильно распределить деньги между сбережениями и инвестициями так, чтобы и спокойно спать, и не застрять в вечной гонке за зарплатой.

Чёткие определения: что такое сбережения и что такое инвестиции

Сбережения — это ликвидный, малорискованный запас: наличные, деньги на дебетовой карте, краткосрочный депозит, надёжный валютный резерв. Их задача — сохранить номинальную сумму и быть доступными быстро. Инвестиции — это уже работа капитала: акции, облигации, фонды, недвижимость, иногда бизнес. Здесь ключевое — риск и доходность: вы осознанно терпите колебания стоимости ради потенциальной прибыли выше инфляции. По сути, сбережения страхуют повседневную жизнь, инвестиции — будущие цели: пенсию, крупные покупки, финансовую свободу.

Простая визуализация баланса: текстовая диаграмма

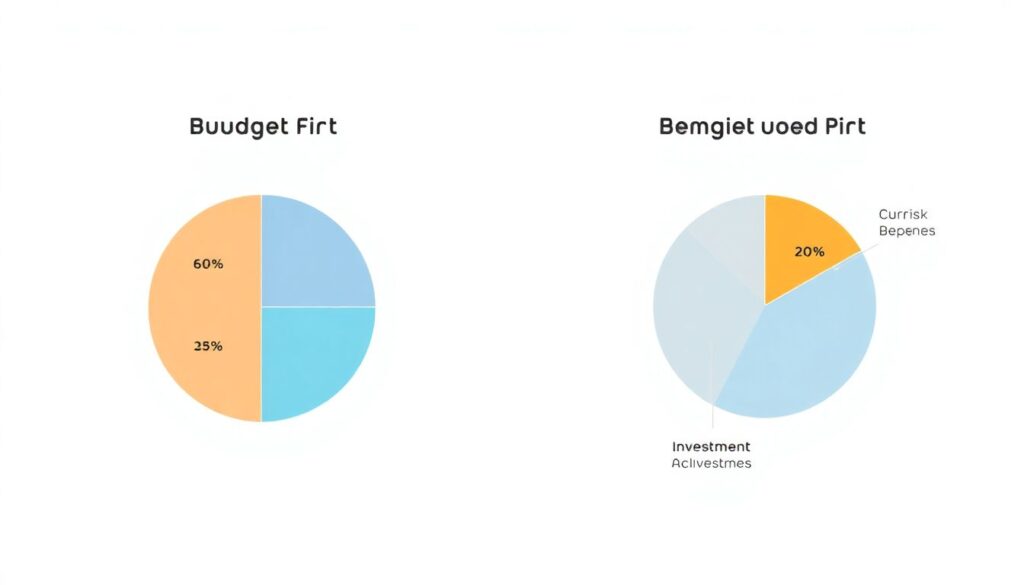

Представим личный бюджет как круг:

[Диаграмма 1 — «Пирог бюджета»]

— 60% — текущие расходы (аренда, еда, транспорт);

— 15% — сбережения (резерв, краткосрочные цели);

— 25% — инвестиции (долгосрочные цели).

Если вы боитесь рисков, картинка смещается: 70% расходов, 20% сбережений, 10% инвестиций. Если вы молоды и доход растёт, можно наоборот: 55% расходов, 10% сбережений, 35% инвестиций. Такая схема помогает увидеть не абсолютные суммы, а структуру, то самое оптимальное соотношение сбережений и инвестиций личный бюджет в процентах.

Подход №1: «Сначала подушка, потом рынок»

Самый консервативный вариант — сначала формируем финансовую подушку, потом только начинаем инвестировать. Обычно цель — иметь 3–6 месячных расходов в доступных сбережениях. Логика простая: потеря работы, болезнь или крупный ремонт не должны заставлять продавать акции в минус. Плюс этого подхода — психологический комфорт: вы не нервничаете от рыночных колебаний, зная, что базовые нужды закрыты. Минус — время: пока копите подушку, капитал почти не растёт, и эффект сложного процента сдвигается на потом.

Подход №2: «Инвестировать и копить одновременно»

Альтернатива — как инвестировать и копить одновременно для начинающих без жёсткого ожидания «пока накоплю N окладов». Схема такая: из каждого дохода, скажем, 20% направляется на сбережения, ещё 10–15% — в инвестиционный счёт. Доля подушки постепенно растёт, но инвестиции тоже начинают работать сразу. Плюс в том, что вы рано входите на рынок, привыкаете к его динамике и выигрываете время. Риск — если подушка ещё мала, любой серьёзный форс-мажор может вынудить трогать инвестиции раньше срока, что иногда приводит к фиксации убытка.

Сравнение подходов на простом примере

Возьмём человека с доходом 100 000 ₽. Вариант 1: два года он откладывает по 30% только в сбережения, набирая около 720 000 ₽ подушки (с учётом небольшой доходности), и лишь потом инвестирует. Вариант 2: тот же 30%, но половину — в сбережения, половину — в инвестиции с ожидаемой доходностью 7–9% годовых. Через те же два года подушка во втором случае меньше, но на стороне инвестиций уже работает капитал. Здесь нет универсального победителя: первый маршрут для тех, кому важнее железобетонная безопасность, второй — для тех, кто готов к умеренному риску ради ускорения роста капитала.

Как подобрать оптимальное соотношение под себя

Формулы «10% в сбережения, 20% в инвестиции» звучат красиво, но по факту оптимальное соотношение сбережений и инвестиций личный бюджет зависит от трёх вещей: стабильности дохода, горизонта целей и вашей реакции на риск. Если доход плавающий — усиливаем подушку; если вы работаете в устойчивой сфере — можно сместить баланс в сторону инвестиций. Чем длиннее горизонт (пенсия через 25–30 лет), тем большую долю можно отправлять на рынок. И честно: если вы паникуете при любой просадке, агрессивные стратегии просто не для вас, сколько бы ни обещали доходностей.

Текстовая диаграмма: риск против доходности

[Диаграмма 2 — «Шкала риск/доходность»]

Слева — сбережения:

— Наличные / счёт до востребования: риск минимальный, доходность ≈ 0–3%;

— Краткосрочные депозиты: риск низкий, доходность чуть выше.

Справа — инвестиции:

— Облигации: риск умеренный, доходность 6–10%;

— Фонды акций: риск высокий, доходность может колебаться от −30% до +30% и выше;

— Отдельные акции, бизнес: ещё выше риск и разброс результатов.

Баланс — это ваш личный выбор точки на этой шкале, а не бинарное «или-или».

Когда нужен финансовый консультант, а когда можно самому

Если суммы пока небольшие и цели понятны, многие спокойно обходятся без услуг финансового консультанта по управлению сбережениями и инвестициями, опираясь на базовые правила диверсификации и простые продукты — ETF, облигации, депозиты. Но когда на кону крупный капитал, несколько валют, бизнес-интересы и семейные цели, внешняя экспертиза помогает избежать ошибок, которые стоят дороже любой комиссии. Главное — проверять квалификацию специалиста, а не искать «гуру», обещающего чудеса доходности, и всё равно понимать общую логику решений, а не просто «подписывать бумаги».

Финансовое планирование: как склеить всё в одну систему

Если говорить про финансовое планирование баланс сбережений и инвестиций, удобнее думать не отдельными продуктами, а слоями. Первый слой — резервный фонд и краткосрочные цели. Второй — инвестиции на горизонте 5–10 лет (крупные покупки, образование). Третий — долгосрочный капитал на пенсию и финансовую свободу. Для каждого слоя — своя доля в месячном бюджете и свой уровень риска. Тогда вместо хаоса из «чуть-чуть туда, немного сюда» получается последовательная система, где каждая рубль имеет назначение во времени, а не лежит без идеи.

Разные стратегии для разных этапов жизни

В 25–30 лет при отсутствии иждивенцев имеет смысл позволить себе более «агрессивный» перекос в сторону инвестиций: рынок успеет пережить не одну волну и откатиться вверх. В 40–50 при появлении детей, ипотеки и зависимых родственников логично укреплять подушку и чуть снижать долю рисковых активов. Ближе к пенсии многие переходят к «обратной лестнице»: постепенно переводят часть портфеля в более надёжные инструменты, чтобы фиксировать достигнутый результат. Так баланс между сбережениями и инвестициями плавно смещается вместе с жизненными обстоятельствами, а не подстраивает вас под случайный тренд.

Итог: баланс — это не точка, а процесс

Найти свой баланс — это не пройти тест и запомнить одну волшебную пропорцию, а регулярно пересматривать расклад. Доход вырос — можно добавить к инвестициям; появился ребёнок — стоит усилить резерв; рынок сильно вырос — есть смысл частично зафиксировать прибыль и вернуть часть средств в сбережения. Главное — держать в голове три вопроса: сколько мне нужно быстро доступных денег, сколько времени я готов ждать результата и какой уровень колебаний я реально переживу. Ответы на них важнее любых «идеальных» формул и чужих примеров.