Определение бюджета и его роль в финансовом планировании

Бюджет — это структурированный финансовый план, отображающий прогнозируемые доходы и расходы за определённый период времени, обычно месяц. Он служит основой для анализа ликвидности, оценки платёжеспособности и контроля над денежными потоками. В 2025 году, с учётом роста инфляционного давления и цифровизации платежей, личный бюджет становится не просто рекомендацией, а необходимостью для обеспечения финансовой устойчивости. Помимо традиционного подхода «доходы минус расходы», современные методы включают использование автоматизированных приложений с ИИ-алгоритмами, которые анализируют транзакции и дают рекомендации по оптимизации трат.

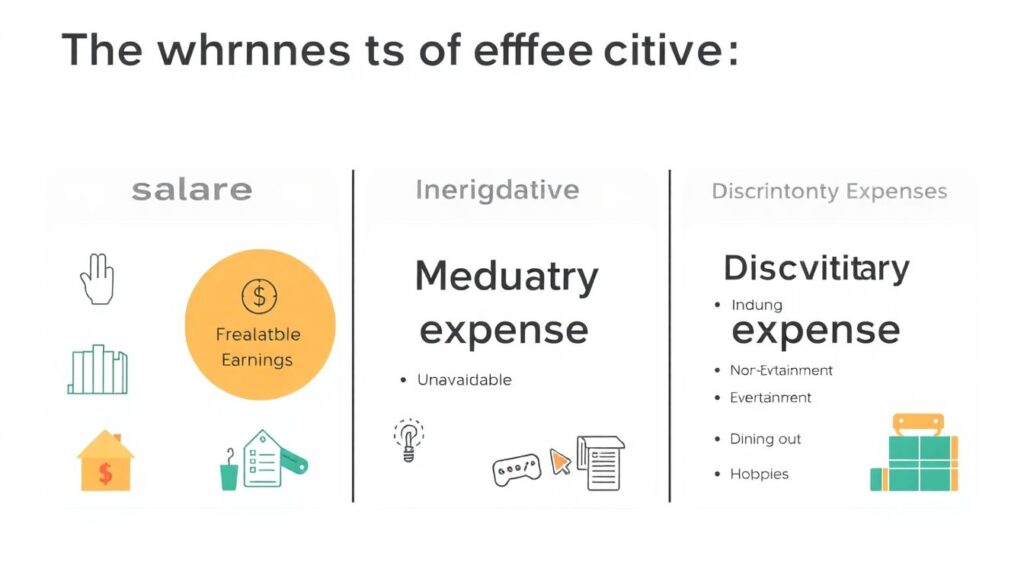

Ключевые компоненты бюджета: доходы, обязательные и дискреционные расходы

Эффективный бюджет состоит из трёх основных элементов: доходов, обязательных расходов и дискреционных (необязательных) расходов. Доходы включают все источники поступления средств: заработная плата, фриланс, инвестиционный доход. Обязательные расходы — это платежи, которые нельзя отменить без последствий: аренда, коммунальные услуги, налоги, кредиты. Дискреционные расходы — это траты на развлечения, хобби, подписки. Современные бюджетные приложения позволяют автоматически классифицировать транзакции, что упрощает анализ. Диаграмма потоков денежных средств в таких системах визуализирует распределение средств по категориям, позволяя оперативно выявлять «утечки» бюджета.

Методологии составления бюджета: 50/30/20 и Zero-Based Budgeting

Среди популярных методологий выделяются правило 50/30/20 и нулевая бюджетная система (Zero-Based Budgeting, ZBB). Первая предполагает распределение дохода: 50% — на обязательные нужды, 30% — на желания, 20% — на сбережения и погашение долгов. В условиях 2025 года, с ростом цен на жильё и транспорт, эта модель может требовать адаптации. ZBB, напротив, требует назначения каждой денежной единице конкретной задачи, исключая остатки. Это повышает финансовую дисциплину, но требует высокой вовлечённости. В сравнении с аналогами, ZBB более эффективна для нестабильных доходов, например, при фрилансе или самозанятости.

Цифровые инструменты для бюджетирования в 2025 году

Современные решения для управления бюджетом включают мобильные приложения с искусственным интеллектом, интеграцию с банковскими API и голосовыми помощниками. Среди актуальных решений — YNAB (You Need A Budget), CoinKeeper, ZenMoney и российская платформа Финансовый Ассистент 2.0. Они предлагают функции автокатегоризации, прогнозирования финансовых сценариев и уведомлений о перерасходе. Некоторые системы используют машинное обучение для анализа привычек пользователя и предлагают способы сокращения расходов. Это особенно важно в 2025 году, когда финансовая грамотность становится необходимым навыком для адаптации к нестабильной экономической среде.

— Преимущества цифровых инструментов:

— Автоматизация учёта и анализа транзакций

— Визуализация финансовых целей и прогресса

— Синхронизация с несколькими банковскими счетами

Ошибки начинающих при составлении бюджета и способы их избежать

Наиболее распространённые ошибки — это недооценка переменных расходов, отсутствие резервного фонда и игнорирование инфляционных корректировок. В 2025 году, с учётом динамики цен и нестабильного рынка труда, особенно важно учитывать возможные колебания в доходах и расходах. Ещё одна частая ошибка — отсутствие регулярного пересмотра бюджета: финансовый план должен адаптироваться не реже одного раза в месяц. Использование автоматических напоминаний и ежемесячных отчётов помогает устранить эти недостатки.

— Как избежать ошибок:

— Учитывать сезонные и непредвиденные траты (например, страховые взносы, ремонт)

— Создавать резерв в размере 3–6 месяцев обязательных расходов

— Внедрять практику ежемесячного аудита бюджета

Примеры и сценарии: как выглядит простой бюджет в 2025 году

Рассмотрим пример: доход пользователя составляет 120 000 ₽ в месяц. По методике 50/30/20, 60 000 ₽ направляются на обязательные нужды (аренда, ЖКХ, транспорт), 36 000 ₽ — на дискреционные расходы (путешествия, подписки, рестораны), 24 000 ₽ — на накопления и инвестиции. Сценарий может варьироваться при изменении приоритетов: например, при цели накопить на ипотечный взнос доля сбережений увеличивается до 40%. Благодаря мобильным приложениям, пользователь может моделировать эти сценарии и видеть прогнозируемый результат через 6–12 месяцев.

— Варианты адаптации бюджета:

— Уменьшение категории «желания» в пользу ускоренного погашения долгов

— Временное замораживание подписок и несущественных расходов

— Перераспределение средств в пользу инвестиционных инструментов с низким риском

Заключение: бюджет как инструмент финансовой устойчивости

Бюджет в 2025 году — это не просто таблица доходов и расходов, а динамический инструмент управления личными финансами, интегрированный в цифровую экосистему. Он позволяет не только отслеживать текущие траты, но и формировать устойчивую стратегию достижения целей: от накопления на крупные покупки до подготовки к пенсионному периоду. Использование современных технологий, регулярный аудит и адаптация к экономическим условиям делают бюджетирование доступным и эффективным даже для новичков.