Страховка здоровья — штука нужная, но переплачивать за неё не хочет никто. Хорошая новость: платить меньше реально, если понимать, за что именно вы отдаёте деньги, и не соглашаться на первый попавшийся полис. Ниже — разбор по шагам, без сложных терминов, но с опорой на цифры и реальные механизмы рынка.

—

Почему мы вообще переплачиваем за страховку здоровья

По оценкам разных страховых ассоциаций, до 20–30 % стоимости полиса приходится не на медицину, а на маркетинг, офисы, комиссии продавцам и «на всякий случай» заложенный риск. Добавьте к этому то, что многие выбирают страховку по принципу «друзья посоветовали» или «в этой компании зарплатный проект» — и рынок спокойно держит завышенные цены. Чтобы получить дешёвую медицинскую страховку без потери качества, важно понимать: почти всегда вы платите не только за лечение, но и за удобство, бренд и лишние опции, которыми не воспользуетесь.

—

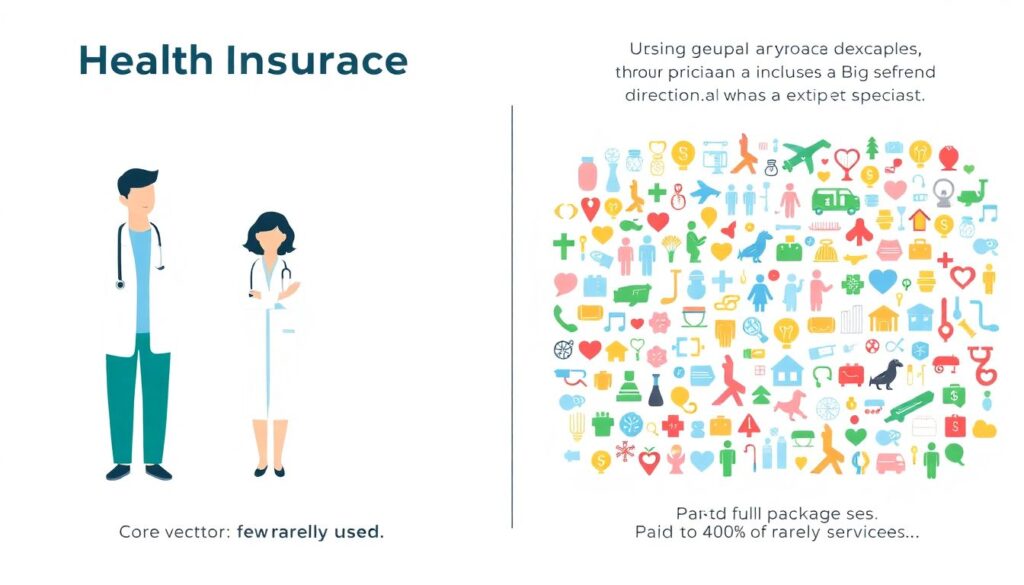

Статистика: где прячутся лишние деньги

Если смотреть на статистику обращений по полисам, картина простая: большинство людей активно используют 3–5 основных услуг (терапевт, анализы, пару узких специалистов), а оплачивают пакеты из 30–40 направлений, включая экзотические обследования. Исследования страхового рынка показывают, что до 40 % застрахованных за год не делают ни одного «дорогого» исследования, хотя полис за них уже заплатил клинике потенциальную стоимость. То есть значительная доля взносов превращается в чистый доход компаний, а не в медпомощь. Понимание этой статистики — первый шаг к тому, как сэкономить на страховании здоровья без ущерба для реальной безопасности.

—

Практика: с чего начать выбор страховки

Разберёмся, как выбрать выгодную страховку здоровья, если вы не эксперт. Логика простая: сначала считаете свои реальные риски и привычки, а уже потом подбираете продукт, а не наоборот. Спросите себя, чем вы пользовались в медицине за последние два-три года: плановые осмотры, хронические заболевания, стоматология, редкие консультации. Всё, что вы не открывали ни разу, не должно доминировать в стоимости полиса. Полезно заранее составить список «обязательных» услуг и ориентироваться именно на него при чтении программ страховщиков, игнорируя яркие рекламные названия пакетов.

—

Ключевые шаги, чтобы не переплатить

— Определите свои реальные меднужды: хронические диагнозы, плановые обследования, операции в перспективе.

— Оцените, какие клиники вам действительно удобны по локации и уровню — нет смысла платить за сеть, в которую вы не доедете.

— Отсекайте «лишний жир» в программах: экзотические анализы, редкие процедуры, VIP-сервис, если это не ваш случай.

Этот минимальный аудит себя и своих привычек уже сужает круг полисов и помогает перейти к следующему шагу — грамотному сравнению.

—

Сравнение цен на медицинскую страховку без ловушек

Обычная ошибка — смотреть только на итоговую цену в год и не вникать в наполнение. Сравнение цен на медицинскую страховку имеет смысл лишь тогда, когда вы приводите полисы к «общему знаменателю»: одинаковые лимиты по диагнозам, похожий список клиник, размер франшизы. Обратите внимание на скрытые ограничения: лимит на анализы, количество консультаций в год, необходимость предварительного согласования дорогих процедур. Иногда более дорогой полис оказывается выгоднее, потому что по нему реально можно лечиться без постоянных доплат из кармана, в то время как «дешёвый» вариант превращается в набор отказов и ограничений.

—

Что обязательно сверить перед покупкой

— Список клиник и врачей: работают ли там нужные специалисты, есть ли адекватная запись.

— Лимиты по каждому виду услуги, а не только общая сумма страховой суммы.

— Условия экстренной и плановой госпитализации, стоматологии и реабилитации.

И только после этого имеет смысл смотреть на стоимость и решать, какое из лучших предложений по страхованию здоровья действительно оптимально лично для вас.

—

Экономика полиса: за что именно вы платите

Страховка — это не «магический доступ к бесплатной медицине», а строго просчитанный продукт. Компания оценивает вероятность заболеваний по возрасту, полу, региону, профессии и закладывает в цену не только ожидаемые выплаты, но и резерв на нестандартные случаи, свою прибыль и издержки. Чем больше в полисе «лишних» опций, тем выше шанс, что вы дотируете других клиентов. Чтобы приблизиться к действительно дешёвой медицинской страховке, выбирайте программы, где структура понятна: видны тарифы на диагностику, прозрачные лимиты, понятные условия бонусов и скидок за безубыточность, а не туманное «расширенное покрытие».

—

Экономические лайфхаки для снижения цены

— Рассмотрите франшизу: вы оплачиваете мелкие траты сами, а серьёзные расходы покрывает страховщик — это может заметно удешевить полис.

— Выбирайте аннуитетные схемы оплаты (помесячно/поквартально), если боитесь, что полис окажется «пустым» — так риск психологически легче.

— Уточните семейные или корпоративные скидки: групповые программы часто выгоднее, чем одиночные.

Эти механизмы помогают понять, как сэкономить на страховании здоровья не за счёт качества лечения, а за счёт разумной структуры продукта.

—

Прогнозы развития: что изменится в ближайшие годы

Рынок постепенно уходит от универсальных пакетов к персонализированным полисам: анализ данных, носимые гаджеты, электронные карты позволяют точнее оценивать риски и формировать более справедливую цену. Уже сейчас в ряде стран клиент, который регулярно проходит чекапы, следует плану лечения и демонстрирует снижение рисков (например, по сердечно-сосудистым заболеваниям), получает скидки при продлении. Тенденция такова: чем прозрачнее ваше поведение для страховщика, тем больше стимулов не переплачивать. Для осознанного клиента это шанс выбрать выгодную страховку здоровья, а не переполненный «комбайн» на всякий случай.

—

Как всё это меняет индустрию страхования

Рост цифровых сервисов, онлайн-консультаций и телемедицины снижает для компаний себестоимость обслуживания, и часть этой экономии постепенно начинает переходить в снижение тарифов. Одновременно растёт конкуренция: агрегаторы и онлайн-платформы заставляют страховщиков раскрывать условия и устраивают неформальный рейтинг сервисов. В результате влияние на индустрию идёт снизу: клиенты, которые детально читают условия и активно сравнивают продукты, вынуждают компании убирать откровенно «пустые» опции и выводить на рынок более честные и прозрачные пакеты, где цена лучше соответствует фактическому объёму медицины.

—

Краткий чек-лист перед покупкой полиса

— Сформулируйте, что вы точно будете использовать, и уберите остальное.

— Сравнивайте не только цену, но и лимиты, франшизу, список клиник и реальные отзывы.

— Смотрите на долгосрочную выгоду: программы лояльности, скидки при продлении, условия изменения полиса.

Если относиться к страховке не как к «обязательному злу», а как к финансовому инструменту, можно без труда избежать переплаты, получить адекватный доступ к медицине и не субсидировать чужие риски за свой счёт.