Что такое НПФ и зачем он нужен?

Негосударственный пенсионный фонд (НПФ) — это специализированная организация, осуществляющая деятельность по долгосрочному управлению пенсионными накоплениями граждан. В отличие от Пенсионного фонда России (ПФР), НПФ работает на принципах добровольного участия и инвестирования средств для получения дохода.

Ключевая задача НПФ — обеспечить клиенту дополнительную пенсию путем сохранения и приумножения пенсионных накоплений. Это особенно актуально в условиях демографического старения и нестабильности государственной системы.

Основные критерии выбора надежного НПФ

Выбор НПФ — не вопрос вкуса, а прагматичное решение, от которого зависит ваше финансовое будущее. Оценивать фонд следует по нескольким ключевым параметрам.

1. Лицензия и надзор

Прежде всего, убедитесь, что у фонда есть лицензия Центрального банка РФ на ведение пенсионной деятельности. Центробанк также осуществляет регулярный надзор за деятельностью НПФ, публикуя отчеты о проверках и финансовом состоянии.

Если фонд лишен лицензии, его деятельность считается нелегальной, а ваши средства — под угрозой.

2. Доходность

Доходность показывает, насколько эффективно фонд инвестирует средства клиентов. Однако важно понимать: высокая доходность в прошлом не гарантирует аналогичных результатов в будущем.

Для оценки:

— сравните среднюю доходность фонда за 3, 5 и 10 лет;

— учитывайте, насколько она превышает уровень инфляции;

— обратите внимание на стабильность: резкие колебания могут свидетельствовать о рисковой стратегии.

3. Надежность и устойчивость

Надежность фонда зависит от:

— размера активов под управлением;

— количества клиентов;

— рейтингов от независимых агентств (например, «Эксперт РА» или АКРА).

Фонды с большим количеством участников и значительными активами, как правило, более устойчивы к рыночным колебаниям.

Графическое сравнение: «Пирамида надежности НПФ»

Представим надежность фонда в виде пирамиды:

— Основание — лицензия и контроль ЦБ;

— Средний уровень — история доходности и размер активов;

— Верхушка — репутация и клиентская база.

Чем прочнее основание и шире средний уровень, тем устойчивее фонд.

Сравнение с альтернативами

Стоит понимать, чем НПФ отличается от других способов формирования пенсии:

— Государственная пенсия — базовая, но ограниченная по размеру. Практически не зависит от инвестиций.

— Банковские вклады — низкий доход, ограниченная защита от инфляции.

— Самостоятельные инвестиции (например, через ИИС) — требуют опыта и несут высокий риск.

НПФ — это компромисс между стабильностью и доходностью. При этом ваши средства защищены государственными механизмами: если фонд обанкротится, пенсионные накопления передаются в другой НПФ.

Практические шаги по выбору НПФ

1. Проверка лицензии и отчетности

Зайдите на сайт Центрального банка РФ и найдите раздел «Негосударственные пенсионные фонды». Убедитесь, что выбранный фонд:

— включен в реестр;

— не находится в процессе санации или ликвидации;

— своевременно публикует аудиторские отчеты.

2. Анализ доходности

На официальных сайтах НПФ или через портал «Госуслуги» можно найти данные о доходности. Обратите внимание на:

— доходность по обязательному пенсионному страхованию (ОПС);

— показатели по негосударственному пенсионному обеспечению (НПО).

Если фонд показывает стабильные результаты выше инфляции — это положительный сигнал.

3. Оценка клиентского сервиса

Надежный фонд заботится о клиентах:

— предоставляет личный кабинет;

— предлагает мобильное приложение;

— оперативно консультирует по телефону или в офисах.

Проверьте отзывы в интернете, но фильтруйте субъективные мнения.

4. Условия договора

Перед подписанием внимательно изучите:

— условия расторжения договора;

— комиссии за обслуживание;

— возможность выбора инвестиционной стратегии.

Некоторые фонды предлагают «консервативную» и «агрессивную» стратегии — выбирайте в зависимости от возраста и допустимого уровня риска.

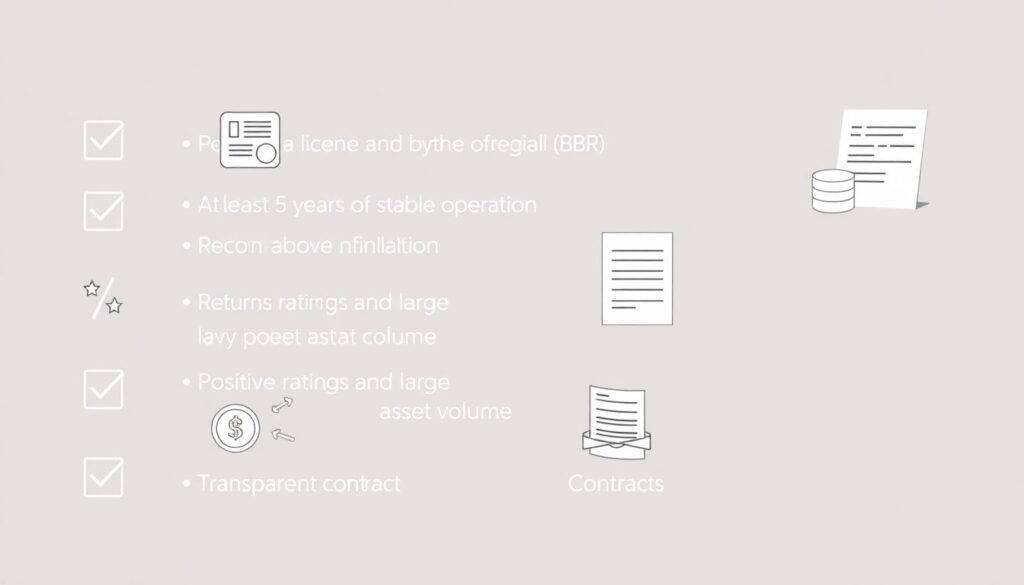

На что обратить внимание в первую очередь

Вот краткий чек-лист:

— Наличие лицензии и контроль ЦБ РФ

— Минимум 5 лет стабильной работы

— Доходность выше инфляции

— Позитивные рейтинги и большой объем активов

— Прозрачные условия договора

Пример: как выбрать между двумя фондами

Допустим, вы выбираете между Фондом А и Фондом Б.

Фонд А:

— Доходность 7% за 5 лет

— Активы 300 млрд ₽

— 3 млн клиентов

— Рейтинг «А++»

Фонд Б:

— Доходность 10% за 2 года, но 3% за 5 лет

— Активы 50 млрд ₽

— 500 тыс. клиентов

— Рейтинг «B+»

Фонд А демонстрирует стабильность и масштаб, в то время как Фонд Б — высокие, но нестабильные показатели. В долгосрочной перспективе Фонд А предпочтительнее.

Итог: ориентируйтесь на факты, а не на рекламу

Выбор НПФ — это инвестиция в собственную старость. Не стоит полагаться на агрессивную рекламу или советы знакомых. Используйте открытые источники, проверенные рейтинги и официальные отчеты.

Надежный НПФ — это не тот, кто обещает золотые горы, а тот, кто стабильно выполняет свои обязательства.