Рубрика: Финансовая грамотность

-

Как сохранять и накапливать сбережения: простая стратегия финансовой безопасности

Почему сбережения — это не скучно, а жизненно важно Сбережения — это не про лишения, а про контроль над жизненными сценариями. Когда есть запас денег, любой форс-мажор превращается из катастрофы в управляемый риск. По сути, вы строите личный финансовый буфер, который снижает уровень стресса и расширяет выбор: можно не держаться за токсичную работу, спокойно переехать,…

-

Как выбрать финансового помощника для малого бизнеса и не ошибиться

Зачем вашему бизнесу вообще нужен финансовый помощник Если раньше, в 90‑е, предприниматель вел финансы в тетрадке и максимум держал бухгалтера «на полставки», то к 2026 году картина другая: онлайн‑кассы, маркировка, кредиты, гранты, цифровые сервисы и постоянные изменения налогов. Ошибка в расчетах или кассовом разрыве теперь стоит дороже, чем сам гонорар специалиста. Финансовый помощник не заменяет…

-

Прибыльный инвестиционный портфель на годы: как строить и удерживать

Контекст 2026 года: на чем вообще строить портфель Почему старые схемы уже не работают в полную силу Еще десять лет назад хватало купить пару «голубых фишек» и спать спокойно. Сейчас так делать опасно: рынок цикличный, технологические тренды ускорились, а роль ИИ в торговле выросла в разы. Алгоритмы двигают цены быстрее, новости разлетаются за секунды, а…

-

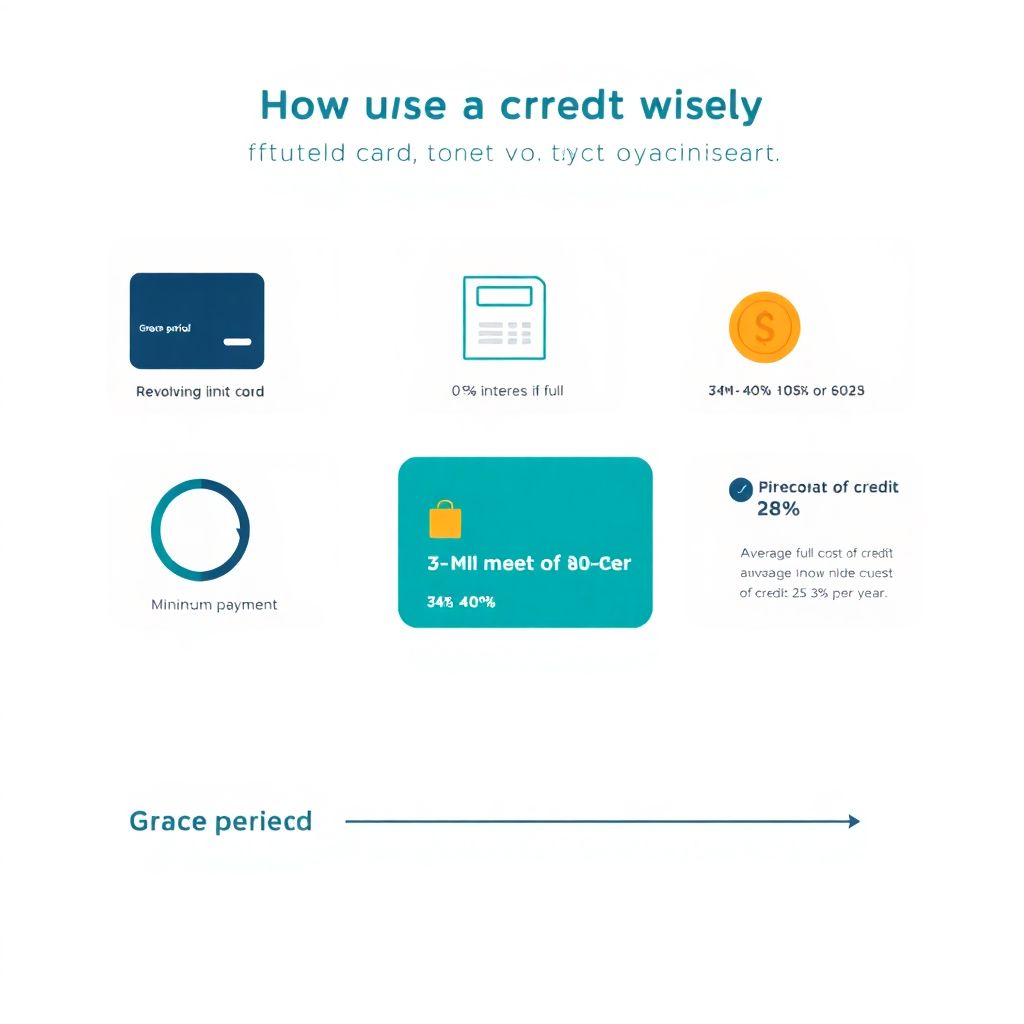

Как эффективно использовать кредитную карту без переплат и лишних процентов

Базовые термины без канцелярщины Кредитная карта — это возобновляемый лимит: банк даёт вам деньги в долг, вы тратите, погашаете — лимит снова доступен. Льготный или грейс‑период — время, когда можно пользоваться деньгами банка и не платить проценты, если полностью вернуть долг до даты выписки. Минимальный платёж — обычно 3–8 % от долга, который нужно вносить…

-

Как правильно рассчитывать налоги с доходов: пошаговое руководство

Зачем вообще разбираться в расчетах налогов с доходов Если раньше можно было «на глаз» понять, сколько уйдет государству, то в 2026 году это уже похоже на небольшую науку. Услуг вокруг — море: от приложений банка до сложных онлайн‑систем, плюс любой налоговый консультант по расчету налогов с доходов обещает «оптимизировать все по закону». Но ответственность за…

-

Дивиденды и капитализация: как не забывать и эффективно управлять доходом

Роль дивидендов и капитализации в личных финансах Когда человек впервые получает дивиденды, часто это выглядит как случайный бонус: пришло пару сотен рублей — приятно и забылось. Но на длинном горизонте именно дисциплина, автоматизация и стратегия дивидендной капитализации определяют, вырастет ли портфель в разы или будет стагнировать. Дивиденды — это кэшфлоу, который можно тратить, а можно…

-

Как экономить на путешествиях с детьми: практичные советы для родителей

Почему путешествия с детьми не обязаны быть дорогими Путешествия с детьми традиционно считаются «ударом по бюджету»: больше билетов, больше питания, отдельное жильё, страховки, развлечения. Но если смотреть на поездку как на управляемый проект, а не как на стихийный отпуск, стоимость можно снизить на 30–50% без ущерба для комфорта. И да, речь не только про банальную…

-

Как использовать финансовыеدفины для эффективного личного бюджетирования

Что такое финансовые دفины и зачем они вам нужны Финансовые دفины — это гибрид из привычных финансовых инструментов и «умных» алгоритмов, чаще всего с элементами ИИ. По сути, это цифровые помощники, которые автоматически собирают данные о ваших доходах и тратах, анализируют их и предлагают решения, как сделать личный финансовый планирование и бюджетирование более точным и…

-

Учет налогов и налоговых вычетов для физических лиц и предпринимателей

Вести учет налогов и вычетов кажется чем‑то из параллельной вселенной, пока не сталкиваешься с первой крупной покупкой, лечением или оплатой учебы. На практике все сводится к аккуратной фиксации денег, которые вы заработали, заплатили и можете вернуть через налоговую. Если действовать системно, не понадобится ни «особый бухгалтерский мозг», ни сложные программы. Достаточно один раз выстроить понятную…

-

Как сочетать бюджет и инвестиции: практические стратегии для роста капитала

Почему вообще нужно совмещать бюджет и инвестиции Если свести разговор к сути, личный финансовый план, бюджет и инвестиции — это не про «быть богатым», а про контроль. Бюджет отвечает на вопрос: «Куда утекают деньги каждый месяц?» Инвестиции — «Как сделать так, чтобы деньги работали и росли быстрее, чем цены в магазине?». Звучит просто, но на…