Понимание обратной ипотеки: пошаговое руководство

Что такое обратная ипотека

Обратная ипотека — это особый вид кредитного продукта, при котором владелец недвижимости получает деньги под залог уже принадлежащего ему жилья. В отличие от классической ипотеки, здесь нет необходимости регулярно выплачивать кредит: выплаты производятся банком или финансовым учреждением в адрес заемщика. Возврат средств происходит при продаже недвижимости, обычно после смерти владельца или его переезда в дом престарелых.

Как работает обратная ипотека

Механизм функционирования можно описать следующим образом:

1. Пенсионер обращается в банк или микрофинансовую организацию с заявкой на обратную ипотеку.

2. Оценщик устанавливает рыночную стоимость недвижимости.

3. На основе полученных данных рассчитывается максимально возможная сумма займа.

4. Банк перечисляет деньги единовременно, аннуитетными платежами или предоставляет кредитную линию.

5. При наступлении окончания действия договора жильё реализуется, а из вырученных средств погашается сумма долга.

Важно понимать, что собственность остаётся за владельцем до конца срока действия договора.

Условия обратной ипотеки

На 2025 год в России обратная ипотека регулируется в рамках программы «Дом с заботой», реализуемой через АО «ДОМ.РФ». Основные условия:

— Возраст заемщика: от 60 лет (женщины) и от 65 лет (мужчины).

— Недвижимость: квартира в многоквартирном доме, пригодная для проживания, с правом собственности.

— Сумма займа: до 70% от рыночной стоимости жилья.

— Срок действия договора: до конца жизни заемщика или до утраты им прав собственности.

Обратите внимание: недвижимость должна быть без обременений, включая отсутствие других залогов и долгов по ЖКХ.

Плюсы и минусы обратной ипотеки

Преимущества

Обратная ипотека для пенсионеров может стать финансовой подушкой в пожилом возрасте. Среди основных плюсов:

— Возможность получать регулярный доход без продажи жилья.

— Отсутствие ежемесячных платежей.

— Проживание в собственной квартире до конца жизни.

Недостатки

Однако у этого инструмента имеются и ограничения:

— После смерти заемщика жильё, как правило, реализуется для погашения долга, а значит, наследники могут лишиться имущества.

— Ограниченное количество банков, предлагающих услугу.

— Не все типы недвижимости подходят под требования программы.

Распространённые ошибки

Новички нередко совершают следующие ошибки:

— Недооценка долговой нагрузки. Некоторые пенсионеры забывают, что проценты и комиссии продолжают накапливаться.

— Игнорирование интересов наследников. Заключая договор без обсуждения с семьей, можно вызвать юридические споры.

— Выбор сомнительного кредитора. Обратная ипотека — рынок, где активны и недобросовестные компании. Проверяйте лицензию и репутацию.

Советы для тех, кто рассматривает обратную ипотеку

Перед принятием решения важно всесторонне оценить ситуацию. Вот несколько рекомендаций:

— Проконсультируйтесь с юристом и финансовым консультантом.

— Сравните предложения разных банков — обратная ипотека в Сбербанке, например, может отличаться по условиям от альтернатив в региональных учреждениях.

— Убедитесь, что вы понимаете все пункты договора: от процентов до порядка возврата средств.

На что обратить внимание при выборе

— Репутация и лицензия кредитора.

— Прозрачность условий договора.

— Общая сумма выплат, которую получит заемщик.

— Возможность досрочного выкупа недвижимости наследниками.

Обратная ипотека в России: статистика и тенденции

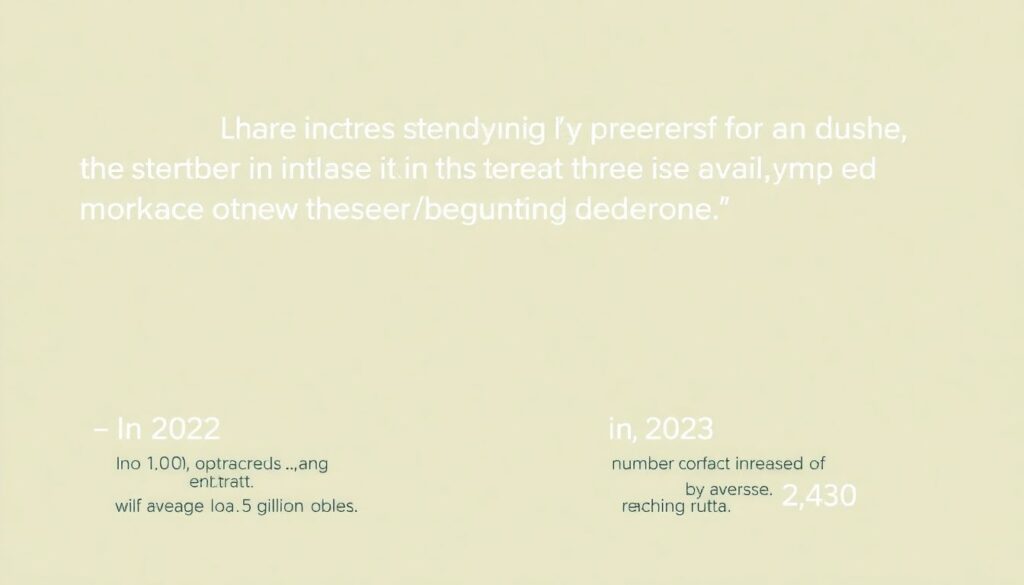

Согласно данным Минфина и ДОМ.РФ, за последние три года наблюдается устойчивый рост интереса к обратной ипотеке. Ниже приведены ключевые показатели:

— 2022 год: подписано около 1 800 договоров, средняя сумма займа — 2,3 млн рублей.

— 2023 год: количество договоров увеличилось на 35%, достигнув 2 430. Средняя сумма выросла до 2,6 млн рублей.

— 2024 год: оформлено более 3 000 договоров, средняя сумма — 2,9 млн рублей. Рост объясняется расширением географии программы и активной информационной поддержкой.

Также стоит отметить, что в 2024 году было зафиксировано снижение отказов в одобрении заявок на 12%, что указывает на повышение доступности продукта.

Итоги

Обратная ипотека — это эффективный финансовый инструмент, особенно для пожилых людей, желающих повысить качество жизни, не покидая собственного жилья. Однако принимать решение о её оформлении следует осознанно, оценивая плюсы и минусы обратной ипотеки, особенности законодательства и возможное влияние на наследников.

Перед подписанием договора важно понимать, как работает обратная ипотека, и удостовериться, что условия обратной ипотеки соответствуют вашим ожиданиям и финансовым целям.