Зачем вообще разбираться в рисках и доходности облигаций

Облигации кажутся чем‑то «спокойным» по сравнению с акциями: купон капает, тело долга вернут — что тут считать? Но как только начинаем разбираться, всплывает главный вопрос: облигации как оценить риск и доходность так, чтобы не просто сохранить деньги, а ещё и заработать без лишних нервов.

Для частного инвестора это особенно важно: одна ошибка с «красивой доходностью» может съесть прибыль за несколько лет.

—

Базовая логика: из чего вообще состоит доходность облигаций

Купон, цена и налоги

Доходность облигаций для частного инвестора складывается из трёх вещей:

— купонный доход (процент, который платит эмитент);

— разница между ценой покупки и ценой погашения/продажи;

— налоговая нагрузка (НДФЛ, льготы по длинным выпускам, ИИС и т.п.).

Классический подход — смотреть на доходность к погашению (YTM). Это тот самый процент, который вы получите, если будете держать облигацию до погашения и все купоны реинвестировать под ту же ставку.

Но важно понимать: это расчетная величина «в идеальном мире». В реальности ставки ЦБ меняются, цены на рынке прыгают, а иногда и эмитенты подводят.

—

Номинальная vs реальная доходность

Номинальная доходность — это то, что вы видите в брокерском приложении. Реальная — то, что останется после учета инфляции и налогов.

Если облигация даёт 10 % годовых, а инфляция 7 %, ваша реальная доходность — около 3 % до налогов. Поэтому, оценивая, как выбрать надежные облигации с высокой доходностью, всегда мысленно отнимайте от цифр официальную или ожидаемую инфляцию.

—

Ключевые риски: не только «дефолт и всё пропало»

1. Кредитный риск (основной враг инвестора)

Оценка кредитного риска корпоративных облигаций — самый важный элемент анализа. По сути, вы отвечаете на один вопрос: «Насколько вероятно, что компания не заплатит по долгам в срок и в полном объёме?».

Смотреть нужно на:

— финансовую устойчивость (долг/EBITDA, процентные покрытия, маржа);

— структуру бизнеса (зависимость от одного рынка, одного клиента, госзаказа);

— историю заимствований (были ли реструктуризации, просрочки, агрессивные M&A);

— рейтинг от агентств (не абсолютная истина, но полезный ориентир).

Разговорно говоря, облигация компании с перегруженным долгом и «забитыми под завязку» залогами — это бомба замедленного действия, даже если купон кажется вкусным.

—

2. Процентный риск: что делает с облигациями Центробанк

Когда ключевая ставка растёт, доходности по новым выпускам повышаются, а старые облигации с низкими купонами дешевеют. И наоборот.

Длинные облигации (10–15 лет) сильнее реагируют на изменения ставок, чем короткие (1–3 года). Поэтому:

— если вы ждёте роста ставок — снижаем дюрацию портфеля, берём более короткие выпуски;

— если верите в снижение ставок — можно добавить «длинных» облигаций, чтобы поймать рост цены.

Процентный риск не убивает эмитента, но может легко дать вам временный «минус в портфеле» в 10–15 % даже по очень надёжным бумагам.

—

3. Ликвидность и валютный риск

Есть облигации, которые на бирже живут своей тихой жизнью: сделок мало, спред широкий. Захотите продать быстро — придётся уступать в цене.

Добавьте сюда валютный риск: если бумага номинирована в валюте или платежи завязаны на курс, то колебания рубля могут как усилить вашу доходность, так и превратить прибыль в убыток.

—

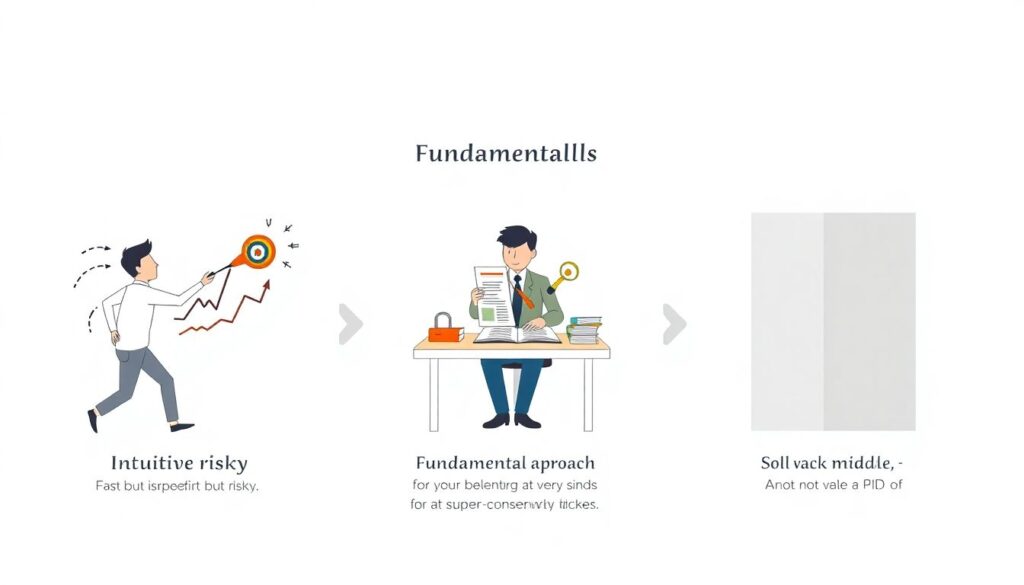

Три основных подхода к оценке облигаций: от «на глаз» до продвинутых моделей

Подход №1. «Интуитивно-простой» (для начинающих)

Это когда инвестор смотрит на:

— размер купона/доходность к погашению;

— имя эмитента («знаю бренд — значит, надёжно»);

— срок до погашения.

Плюсы:

— быстро;

— не требует глубоких знаний;

— минимальный порог входа.

Минусы:

— игнорируются скрытые риски (структура долга, ковенанты, качество бизнеса);

— соблазн гнаться за максимальной цифрой доходности;

— высокая вероятность собрать «набор рисков», а не портфель.

Такой подход допустим только как первый шаг, когда вы осваиваете инвестиции в облигации, советы по снижению рисков при этом должны быть предельно жёсткими: маленькие суммы, только надёжные эмитенты и госдолг, отсутствие плеча.

—

Подход №2. Фундаментальный (анализ эмитента + рынка)

Здесь вы уже не верите цифрам «на экране», а копаете глубже:

— читаете отчётность эмитента (выручка, прибыль, долговая нагрузка);

— анализируете отрасль (цикличность, регуляторные риски, конкуренция);

— оцениваете макрофон: ключевая ставка, инфляция, прогнозы Минфина и ЦБ;

— сравниваете облигации одного эмитента и конкурентов по спреду к ОФЗ.

На практике это выглядит так:

Если корпоративная облигация даёт 13 % годовых при доходности ОФЗ 10 %, вы спрашиваете: «За что дают +3 % сверху?». Ищете ответ в балансе, отчётах, новостях, рейтингах. Если риск неясен — проходите мимо.

Плюсы:

— осмысленное соотношение риск/доходность;

— меньше сюрпризов;

— лучшее понимание, как поведут себя бумаги в кризис.

Минусы:

— требует времени и навыков;

— не всегда есть доступ к качественной информации по небольшим эмитентам;

— решения принимаются медленнее, чем в «интуитивном» режиме.

—

Подход №3. Квантовый/портфельный (для продвинутых)

Этот подход ближе к тому, как работают институциональные игроки:

— рассчитываются дюрация и модифицированная дюрация;

— анализируется чувствительность к ставкам (DV01, сценарные шоки);

— моделируются дефолты и recovery rate;

— используется Value at Risk (VaR) и стресс‑тесты.

Суть простая: вы смотрите не на отдельную бумагу, а на портфель в целом. Задача — чтобы совокупный риск соответствовал вашему профилю, а не чтобы «каждая облигация по отдельности была безупречной».

Плюсы:

— хороший контроль над общим риском;

— возможность сознательно брать риск там, где он лучше оплачивается;

— инструментарий для крупных сумм и долгих горизонтов.

Минусы:

— высокий порог входа по знаниям;

— риск «утонуть в формулах» и забыть про здравый смысл;

— зависимость от качества исходных данных и допущений модели.

—

Сравнение подходов: что выбрать частному инвестору

Если сильно упростить, получится такая картинка (словами, без таблиц):

— Интуитивный подход — быстрый, но рискованный. Подходит только на старте и для суперконсервативных бумаг.

— Фундаментальный подход — «золотая середина» для частного инвестора: даёт понимание, не требует PhD по математике.

— Квантовый подход — полезен, когда у вас уже серьёзный капитал и вы хотите управлять риском профессионально.

Оптимальная стратегия — двигаться по ступенькам: начать с простого, добавить фундаментальный анализ и со временем заимствовать отдельные элементы портфельных моделей (например, считать хотя бы приблизительную дюрацию).

—

Статистические данные и реальные риски: как часто «стреляют» облигации

Что показывают дефолты и спрэды

По историческим данным по мировым рынкам (США, Европа):

— дефолты по государственным облигациям крупных стран — крайне редкое явление, но на развивающихся рынках такие случаи случаются;

— дефолты по high-yield корпоративным облигациям в стрессовые годы могут превышать 5–8 % портфеля;

— спред между высоконадёжными облигациями и госдолгом в кризисы расширяется в 2–3 раза.

На российском рынке в стрессовые периоды тоже наблюдались волны дефолтов и реструктуризаций корпоративного долга. Статистика чётко показывает: дополнительная доходность не бывает бесплатной — она всегда плата за повышенный риск эмитента или страны.

—

Как использовать статистику на практике

Сухие цифры помогают приоритизировать:

— для консервативного инвестора разумно делать основу портфеля из госбумаг и облигаций топ‑эмитентов с минимальными спредами к ОФЗ;

— для агрессивного инвестора допустимо брать больше high-yield облигаций, но в расчёте нужно закладывать вероятность дефолтов и потерь части капитала.

Главная мысль: статистика — это не «страшилки», а инструмент, который показывает, сколько риска в среднем «встроено» в разные уровни доходности.

—

Прогнозы развития рынка облигаций: что учитывать на горизонте 3–5 лет

Роль ставок и инфляции

Будущая доходность облигаций напрямую зависит от:

— траектории ключевой ставки;

— динамики инфляции;

— состояния бюджета и долговой политики государства.

Если регулятор сигнализирует о длительном периоде высоких ставок, спешить с длинными бумагами рискованно: цены могут ещё просесть. Если же рынок закладывает снижение ставок, текущие высокие купоны плюс возможный рост цен создают окно возможностей.

—

Структурные тенденции

Можно выделить несколько устойчивых трендов:

— рост доли частных инвесторов на долговом рынке;

— повышение требований к раскрытию информации эмитентами;

— постепенное смещение интереса от депозитов к облигациям как к базовому инструменту с фиксированным доходом.

Вместе это означает: спрос на понятные методики «как оценивать риски и доходность облигаций» будет только расти, а рынок со временем станет более прозрачным и конкурентным.

—

Экономические аспекты: как облигации вписываются в большую картину

Облигации и макроэкономика

Рынок облигаций — это «нервная система» экономики:

— через госдолг государство финансирует дефицит бюджета и инфраструктурные проекты;

— через корпоративный долг бизнес получает ресурсы на развитие без размывания доли акционеров;

— через муниципальные облигации регионы реализуют локальные программы.

Ставки по облигациям влияют на стоимость кредитов, инвестиционную активность и даже на курс валюты. Поэтому оценка риска отдельной облигации всегда должна учитывать макрофон: цикл ставок, долговую нагрузку государства, внешние ограничения.

—

Для инвестора: что это значит

Если экономика замедляется, растут бюджетные риски и усиливается регуляторное давление, спреды по корпоративным бумагам, как правило, расширяются. В такие периоды безопаснее увеличивать долю госдолга и сокращать рискованные выпуски.

Когда же экономика ускоряется и прогнозы по инфляции улучшаются, можно постепенно наращивать долю корпоративных облигаций с умеренным риском.

—

Влияние на индустрию: как меняется рынок облигаций из‑за поведения инвесторов

Рост осознанности меняет продуктовую линейку

По мере того как частные инвесторы лучше понимают, как выбрать надежные облигации с высокой доходностью, эмитенты и посредники перестают «продавать» риск под красивой вывеской, а начинают:

— выпускать более прозрачные продукты;

— активнее использовать ковенанты, защитные механизмы для держателей;

— конкурировать не только купоном, но и качеством структуры займа.

Инфраструктура тоже подстраивается: появляются сервисы скоринга облигаций, агрегаторы данных, образовательные проекты и аналитика для розницы.

—

Сдвиг в сторону портфельных решений

Чем больше инвесторов осваивают фундаментальный и портфельный подходы, тем выше спрос на:

— облигационные фонды с понятной стратегией;

— тарифы и инструменты для самостоятельного конструирования портфелей;

— риск‑менеджмент «в один клик» (автодиверсификация, лимиты по эмитентам и отраслям).

Индустрия в ответ перестаёт жить логикой «продать конкретную бумагу» и переходит к логике «помочь собрать сбалансированный портфель под цели клиента».

—

Практические советы по снижению рисков при работе с облигациями

Диверсификация и лимиты — ваша первая линия обороны

Чтобы инвестиции в облигации советы по снижению рисков не оставались теорией, зафиксируем базовые правила:

— не более 5–10 % портфеля на одного корпоративного эмитента;

— разумный баланс между госдолгом и корпоратами (например, 50/50 для умеренного профиля);

— подбор сроков погашения так, чтобы каждый год что‑то возвращалось и можно было адаптироваться к новым ставкам.

—

Чек‑лист перед покупкой облигации

Перед тем как нажать кнопку «Купить», пробегитесь по короткому списку:

— Понимаю ли бизнес эмитента и от чего он зависит?

— Смотрел ли свежую отчётность, новости, рейтинги?

— Чем объясняется спред к ОФЗ? Это компенсация за понятный риск или «красный флаг»?

— Что будет с этой облигацией, если ключевая ставка вырастет/упадёт на 2–3 п.п.?

— Смогу ли продать её без большой скидки, если срочно понадобятся деньги?

Если хотя бы на один вопрос ответ «не знаю» — либо разбираетесь глубже, либо проходите мимо и ищете более прозрачный вариант.

—

Итог: осознанный выбор вместо охоты за купоном

Оценка рисков и доходности облигаций — это не про поиск «магической формулы», а про системный подход:

— понимать, из чего складывается доходность;

— трезво относиться к кредитному, процентному и другим рискам;

— выбирать подход к анализу, который соответствует вашему уровню и размеру капитала;

— опираться на статистику и макрокартину, а не только на цифру доходности в приложении.

Тогда облигации перестают быть лотереей и превращаются в рабочий инструмент: предсказуемый, осмысленный и встроенный в ваши долгосрочные финансовые цели.