Почему вообще важно уметь считать прибыль и убытки по инвестициям

Мир инвестиций за последние сто лет сильно поменялся.

В начале XX века инвестор ориентировался на совет брокера и котировки в газете. Сегодня, в 2026 году, у нас мобильные приложения, робо‑эдвайзеры, криптобиржи и море «экспертов» в соцсетях.

Но одна вещь не изменилась:

кто не умеет считать прибыль и убытки, тот играет, а не инвестирует.

Пока вы не понимаете, сколько реально заработали или потеряли с учётом времени, комиссий и налогов, все разговоры про «классный портфель» остаются чистой теорией.

Немного истории: как инвесторы считали доходность раньше и сейчас

XX век: карандаш, бумага и толстые отчёты

До цифровой эпохи всё было довольно скупо:

— Инвестор получал бумажные выписки от брокера раз в месяц или даже раз в квартал.

— Прибыль считали вручную: цена покупки, цена продажи, купоны и дивиденды.

— Массового доступа к рынкам не было — в основном играли крупные капиталы.

Формулы уже существовали:

доходность, сложные проценты, средневзвешенная стоимость. Но пользовались этим в основном профессионалы.

2000-е: Excel и первые онлайн‑сервисы

С появлением интернета и электронных брокерских отчётов всё ускорилось:

— Люди начали вести «домашнюю бухгалтерию» инвестиций в Excel.

— Появились первые сервисы агрегации портфелей.

— Банки и брокеры потихоньку добавляли в личный кабинет простейший расчёт доходности.

Формулы те же, но интерфейс стал удобнее. Ошибок — меньше, данных — больше.

2020–2026: приложения, роботы и автоматизация

Сейчас всё ещё проще и одновременно сложнее:

— Один инвестор может держать акции, облигации, фонды, криптовалюты, P2P и т.п.

— Брокерские приложения показывают доходность «в один клик», но чаще всего упрощённо.

— Всё больше людей используют инвестиционные сервисы и сложные агрегаторы.

В ответ на это активно развивается обучение расчету прибыли и убытков от инвестиций для начинающих — курсы, вебинары, интерактивные симуляторы. Но даже с этим без понимания базовой логики легко попасть в ловушку красивых графиков.

Базовая логика: что на самом деле считать

Чтобы адекватно оценить результат, нужно разложить его на части.

Четыре ключевых вопроса

1. Сколько денег вы внесли?

2. Сколько денег вывели?

3. Как изменилась стоимость активов?

4. За какой период всё это произошло?

Пока нет ответов на эти вопросы, любая цифра «+15%» или «–7%» — просто картинка.

Простая формула прибыли

Если говорить совсем по‑простому, без тонкостей:

— Прибыль = (Текущая стоимость портфеля + Выведенные деньги) – (Внесённые деньги + Комиссии и налоги)

Получив эту цифру, можно считать уже доходность:

доходность = прибыль / вложенные деньги × 100%.

Но дальше начинаются нюансы: время, кэш‑флоу, разные даты пополнений и выводов.

Как посчитать доходность инвестиций: пошаговая инструкция

Разберём схему, которая подходит для большинства частных инвесторов.

Без перегруза терминами, но с реальной пользой.

Шаг 1. Собрать все денежные потоки

Запишите:

— Все пополнения счёта (дата и сумма).

— Все выводы денег.

— Полученные дивиденды и купоны (по возможности с датами).

— Комиссии брокера и прочие расходы (процент за управление, плата за обслуживание и т.д.).

Чем аккуратнее этот список, тем честнее будет расчёт.

Шаг 2. Зафиксировать начальную и конечную стоимость

На выбранную дату:

— Начальная точка: стоимость портфеля на старте (или на начало анализируемого периода).

— Конечная точка: стоимость всех активов сейчас — по рыночным ценам, плюс свободные деньги на брокерском счёте.

Здесь удобно использовать брокерский отчёт или интерфейс личного кабинета.

Шаг 3. Посчитать «абсолютную» прибыль

Алгоритм:

1. Складываем:

все выведенные деньги + текущая стоимость портфеля.

2. Вычитаем:

все внесённые деньги + комиссии и налоги, уплаченные за период.

Если получите отрицательное число — значит, по факту убыток.

Шаг 4. Перевести прибыль в доходность

Чтобы сравнивать результаты по разным периодам и стратегиям, нужна относительная величина — доходность.

Самый простой вариант:

— Доходность = прибыль / сумма вложенных средств × 100%

Но этот метод грубый, он не учитывает время каждого пополнения и вывода. Для продвинутого анализа стоит использовать внутреннюю норму доходности (IRR) или модифицированную (MIRR).

Именно поэтому многим удобнее использовать расчет прибыли и убытков по инвестициям онлайн калькулятор, который учитывает даты всех операций, а не просто начальный и конечный баланс.

Шаг 5. Привести доходность к годовой

Инвесторы любят сравнивать всё в годовых процентах.

Если ваш период не равен ровно одному году, доходность нужно «пересчитать» на год.

Существует несколько методов (арифметический, сложный процент и др.), и здесь важно не запутаться. Если совсем коротко: надёжнее работать через сложные проценты, особенно на длинных промежутках.

Типичные ошибки при расчёте прибыли и убытков

Ошибка 1. Игнорировать пополнения и выводы

Распространённая ситуация:

человек пополняет счёт каждый месяц, смотрит на график брокера и говорит: «У меня +30% за год». На деле:

— часть роста — просто сумма новых пополнений;

— реальная доходность портфеля может быть в разы ниже.

Ошибка 2. Считать «бумажную» прибыль доходом

Рост стоимости акций на счёте — это ещё не деньги в кармане.

Пока вы не продали актив, прибыль условная.

Нужно разделять:

— Реализованную прибыль (по уже закрытым сделкам).

— Нереализованную (по текущим рыночным ценам по открытым позициям).

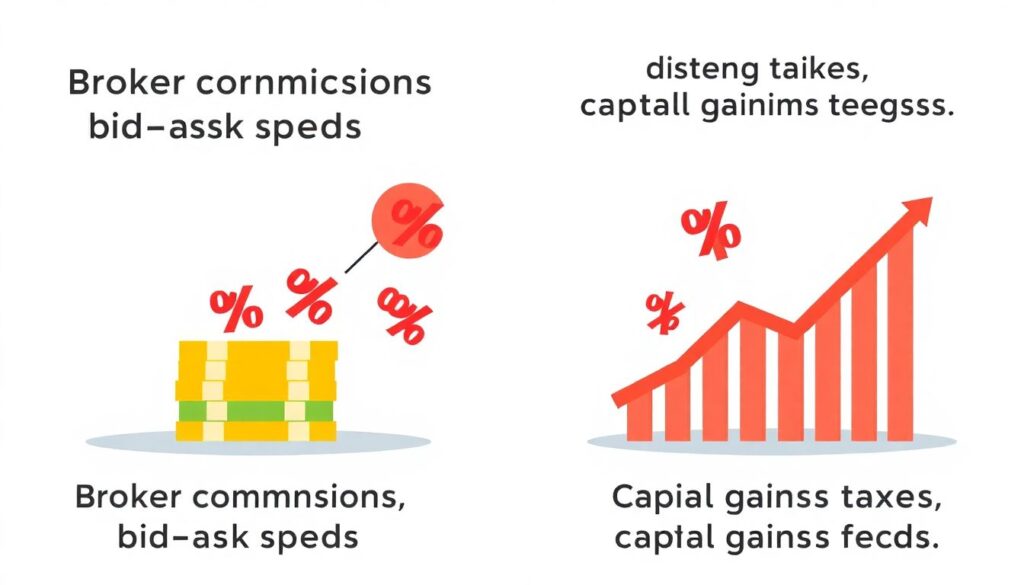

Ошибка 3. Отбрасывать комиссии и налоги

Комиссии брокера, спреды, налоги на дивиденды и прибыль — всё это уменьшает итоговый результат.

Если вы их не учитываете, вы смотрите на картинку, а не на реальность.

Ошибка 4. Сравнивать несравнимое

Доходность за 3 месяца сравнивают с доходностью за 5 лет, рублёвый портфель — с американским индексом без учёта валютного курса.

Это искажает восприятие в лучшем случае, а в худшем — толкает к ошибочным решениям.

Ручной расчёт или автоматизация: что выбрать

Когда можно считать «вручную»

Подходит, если:

— у вас один брокер и ограниченный набор активов;

— операций не очень много;

— вы хотите понять механику расчётов «на пальцах».

Для начала полезно один раз всё сделать самим — хотя бы в обычном файле или блокноте.

Зачем нужна программа для расчета прибыли по инвестиционному портфелю

Когда активов становится больше, а операций — десятки и сотни, без автоматизации быстро теряется контроль.

Программные решения (от простых приложений до комплексных сервисов):

— подгружают отчёты брокеров;

— автоматически учитывают дивиденды, купоны, комиссии;

— рассчитывают разные типы доходности (по сделкам, по портфелю, по активам);

— строят исторические графики и дают аналитику по риску.

Если вы готовы воспринимать инвестиции как серьёзный проект, а не как игру, переход к софту — естественный этап.

Онлайн‑калькуляторы: когда они помогают

Онлайн‑калькулятор не заменяет полноценный учёт, но:

— полезен для разового анализа сделки;

— помогает сравнивать сценарии «купить сейчас / подождать»;

— быстро показывает влияние комиссии или налога на итоговую доходность.

Важно понимать его ограничения: не каждый сервис корректно учитывает все типы денежных потоков и временной фактор.

Как учитывать риск вместе с прибылью

Доходность без риска — полкартины

Исторически, начиная с исследований середины XX века (Модильяни, Марковиц и др.), в финансах закрепилась идея:

прибыль нужно анализировать всегда в контексте риска.

Два портфеля с одинаковой доходностью могут кардинально отличаться по:

— волатильности (разбросу результатов по годам или месяцам);

— максимальной просадке (насколько сильно портфель падал от пика до дна);

— вероятности больших потерь.

Что можно отслеживать частному инвестору

Несложные, но полезные метрики:

— максимальная просадка портфеля за период;

— сколько раз портфель уходил в минус более чем на X%;

— как часто вы видели отрицательные месячные или квартальные результаты;

— разница между лучшим и худшим годом (если история достаточна).

Когда вы обращаетесь за консультацией по расчету инвестиционной прибыли и рисков, грамотный специалист смотрит именно на сочетание доходности и возможных потерь, а не на отдельные красивые проценты.

Практика: как внедрить адекватный учёт инвестиций

Минимальный рабочий набор

Что стоит сделать даже начинающему инвестору:

— Хранить все отчёты брокера (желательно в одном месте).

— Вести список пополнений и выводов с датами и суммами.

— Раз в квартал фиксировать стоимость портфеля и рассчитывать доходность.

— Отдельно отмечать крупные комиссии, налоги и разовые расходы.

Пошаговый план внедрения

Небольшой алгоритм, чтобы не откладывать на «потом»:

- Определите период, который хотите оценить: год, с момента старта инвестиций, или определённый временной отрезок.

- Соберите все операции за этот период: пополнения, выводы, дивиденды, купоны, комиссии.

- Зафиксируйте начальную и конечную стоимость портфеля по отчётам брокера.

- Посчитайте абсолютную прибыль или убыток по формуле, которая учитывает все потоки.

- Переведите результат в относительную доходность (в процентах), при необходимости приведите к годовому значению.

- Сравните результат с подходящим ориентиром: индексом, депозитом, инфляцией за тот же период.

- Зафиксируйте выводы: что сработало, что нет, и какие изменения в стратегии вы планируете.

Такая регулярная «ревизия» помогает не поддаваться эмоциям и принимать решения на основе цифр.

Обучение и развитие: как прокачать навык расчётов

Почему это важно именно сейчас

К 2026 году финансовые рынки стали доступны миллионам людей, которые пришли без профильного образования.

Мобильные приложения упрощают вход, но часто маскируют сложность расчёта реальных результатов.

Отсюда и тренд: всё больше частных инвесторов проходят обучение расчету прибыли и убытков от инвестиций для начинающих, чтобы:

— понимать, что стоит за графиками доходности;

— отличать реальную эффективность от случайного везения;

— общаться с брокерами и консультантами «на одном языке».

Как учиться с пользой

Разумный подход:

— Начать с базовых понятий: прибыль, доходность, риски, временной фактор.

— Разобрать свои реальные сделки — не абстрактные примеры.

— Освоить хотя бы один инструмент учёта: Excel, приложение или специализированный сервис.

— Периодически пересматривать свои формулы и подходы по мере роста опыта.

Самостоятельное изучение через статьи и видео полезно, но при первых серьёзных суммах логично подключать экспертов.

Когда имеет смысл обратиться за консультацией

Сигналы, что пора спросить профессионала

Стоит задуматься о профессиональной помощи, если:

— у вас несколько брокеров и счетов, и вы путаетесь в общей картине;

— портфель включает разные классы активов (акции, облигации, фонды, альтернативные вложения);

— вы не уверены, как правильно учитывать налоги, валюту и комиссии;

— результаты «на глаз» неплохие, но вы не понимаете, за счёт чего именно.

В таких случаях точечная консультация по расчету инвестиционной прибыли и рисков может сэкономить не только деньги, но и годы экспериментов.

Что важно требовать от консультанта

— Прозрачную методику расчёта (какие формулы, какие допущения).

— Учёт всех денежных потоков, а не только «красивых» сделок.

— Разбор рисков и просадок, а не только средней доходности.

— Рекомендации по организации вашего учёта на будущее.

Если после разговора вы сами сможете объяснить, как считаете свою прибыль и убытки — консультация прошла не зря.

Итоговая мысль: цифры важнее историй

За сто лет история инвестиций прошла путь от бумажных котировок до сложных приложений и алгоритмов. Но суть осталась прежней:

— Вы вкладываете деньги.

— С течением времени получаете результат.

— Этот результат можно и нужно измерять — честно, системно и с учётом рисков.

Инструменты — от простых Excel‑файлов до продвинутых программ и сервисов, где встроен расчет прибыли и убытков по инвестициям онлайн калькулятор, — лишь помогают. Решающее значение имеет понимание, что именно вы измеряете и зачем.

Как только вы начинаете мыслить категориями «прибыль с учётом времени, комиссий и риска», инвестиции перестают быть лотереей и превращаются в управляемый процесс. И это тот навык, который в 2026 году становится не роскошью, а нормой для любого серьёзного инвестора.