Зачем семье вообще нужен финансовый посыл

Семейный финансовый посыл — это не «мы хотим больше денег», а общая договорённость: ради чего семья зарабатывает, тратит и копит. Проще говоря, это фраза‑компас: «Мы строим безопасность и свободу, чтобы…» — дальше подставьте свои ценности. В 2025 году, когда кредит взять проще, чем разобраться в его условиях, без такого компаса семья легко скатывается в хаотичные покупки и долги. Посыл помогает фильтровать решения: от отпуска в кредит до выбора школы ребёнку, задавая один вопрос — это приближает нас к нашему общему вектору или уводит в сторону?

Немного истории: от сундука с монетами до онлайн-банка

Если посмотреть назад, семейные деньги всегда имели идею. В традиционных обществах XIX века главный посыл звучал как «выжить зиму и дать землю детям». Деньги хранили в сундуке, в буквальном смысле «на чёрный день». В индустриальном XX веке добавился акцент на статус: квартира, машина, дача. С конца 1990-х в России появился массовый потребительский кредит, и посыл сместился к «жить как в рекламе», часто в долг. Сейчас, в 2025 году, доступ к брокерским приложениям и курсы по финансовой грамотности для семьи позволяют переосмыслить цель: не просто тратить, а строить капитал и устойчивость.

Ключевые термины: о чём мы вообще договариваемся

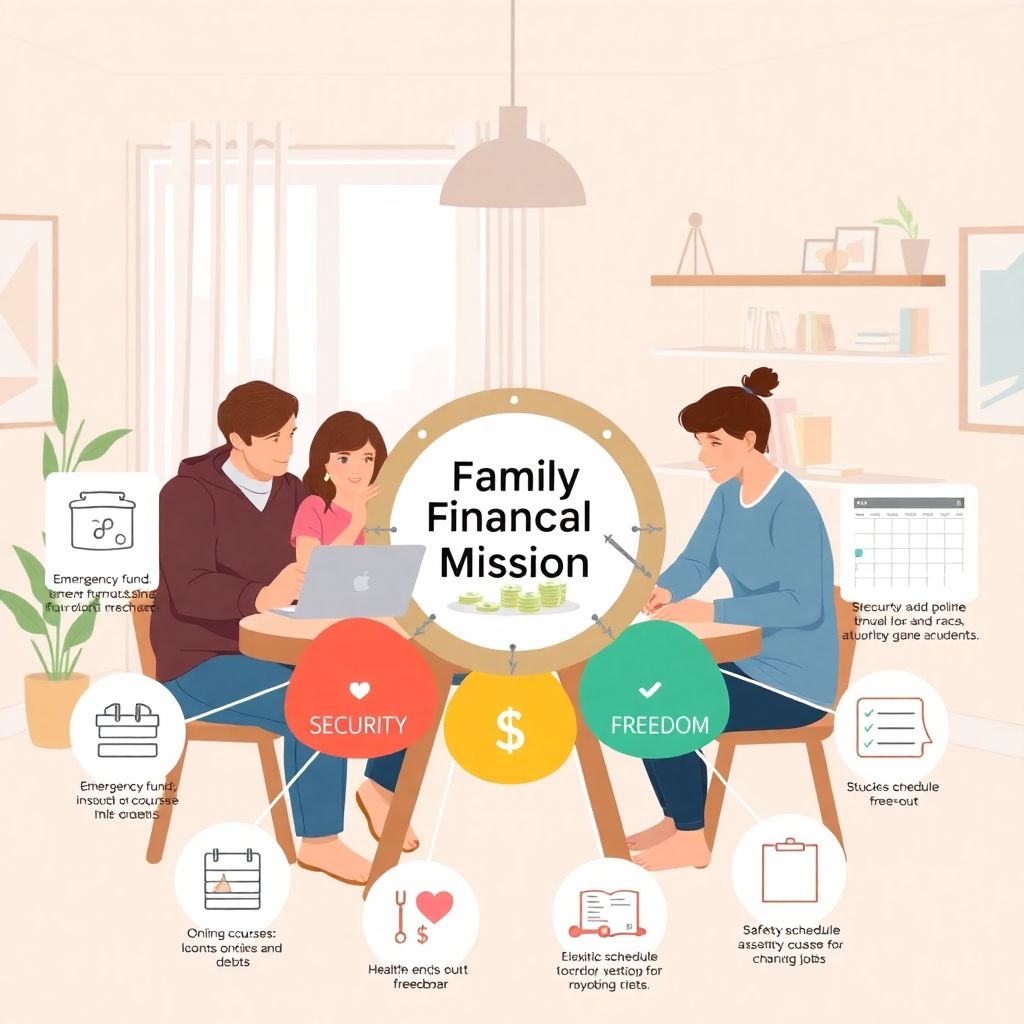

Финансовый посыл семьи

Финансовый посыл семьи — это коротко сформулированная идеология обращения с деньгами. Важные компоненты: безопасность (резерв, страховка), развитие (образование, карьера, бизнес), свобода (минимум долгов, больше выбора). Посыл отличается от целей: цели — «купить квартиру», «накопить на пенсию», а посыл отвечает на вопрос «ради чего нам всё это и какими методами мы готовы идти». Именно он задаёт рамки, в которых строится финансовое планирование для семьи, включая инвестиции, кредиты и повседневные траты.

Семейный бюджет и его категории

Семейный бюджет — это системный учёт всех доходов и расходов домохозяйства за период (обычно месяц) плюс план на будущее. Когда задаются вопросом «семейный бюджет как правильно вести», речь идёт не только о таблице расходов, а о том, как связать цифры с ценностями. Категории бюджета — это «корзины» для денег: питание, жильё, транспорт, образование, отдых, резерв, инвестиции, благотворительность. Чтобы не тонуть в деталях, важно заранее решить, как распределять семейный бюджет по категориям в соответствии с вашим финансовым посылом, а не навязанными извне стереотипами.

Пошаговая схема формирования финансового посыла

1. Разговор о ценностях, а не о чеках

Начинать стоит не с цифр, а с откровенного разговора взрослых членов семьи. Удобный приём: каждый по отдельности записывает ответы на три вопроса — что для меня означает «надёжная жизнь», «развитие» и «свобода». Затем обсуждаете расхождения. На этом этапе запрещено спорить о суммах и «дороговизне». Ваша задача — вытащить смыслы. Например: «Я хочу запас минимум на полгода», «для меня важно каждый год учиться новому», «не хочу зависеть от прихоти работодателя». Из этих ответов позже складывается формулировка посыла.

2. Черновик формулировки и текстовая диаграмма

После обсуждения попробуйте собрать черновик в одно предложение: «Мы используем деньги, чтобы…» и включите три опоры: безопасность, развитие, свободу. Далее опишите это диаграммой в текстовом виде:

Диаграмма «Финансовый компас семьи»:

ЦЕНТР: «Наш посыл: безопасность + развитие + свобода».

ТРИ ВЕТВИ:

— «Безопасность» → резерв, страхование, отсутствие токсичных долгов.

— «Развитие» → образование, навыки, здоровье.

— «Свобода» → инвестиции, гибкий график, подушка на смену работы.

Так вы визуализируете приоритеты без сложной графики.

3. Привязка посыла к бюджету

Следующий шаг — соединить лозунг с цифрами. Частая ошибка: люди пишут вдохновляющую фразу, но тратят деньги по старым привычкам. Используйте простой принцип: каждая значимая статья расходов либо поддерживает посыл, либо конфликтует с ним. Например, если «свобода» важна, а зарплата уходит на кредиты за спонтанные покупки, значит, часть трат надо «обрезать» и перекинуть в резерв и инвестиции. Здесь как научиться управлять семейными финансами становится вопросом дисциплины и честности, а не только приложений и таблиц.

Диаграммы бюджета в текстовом описании

Круговая «пицца» приоритетов

Представьте, что весь доход семьи — это круг. Разрежем его мысленно:

Диаграмма «Пицца посыла»:

— Сектор 1: «База» (еда, жильё, транспорт) — условно 50%.

— Сектор 2: «Безопасность» (подушка, страховки) — 15%.

— Сектор 3: «Развитие» (курсы, книги, здоровье) — 15%.

— Сектор 4: «Свобода» (инвестиции, свой проект) — 15%.

— Сектор 5: «Радость и подарки» — 5%.

Конкретные проценты вы меняете под себя, но логика проста: сектора безопасности и развития не должны исчезать даже при нестабильном доходе.

Линейная диаграмма пути семьи

Другой полезный образ — временная шкала:

Диаграмма «Путь семьи на 10 лет»:

Точка 0: нынешний доход, долги, сбережения.

Точка 3 года: цель по резерву и сокращению кредитов.

Точка 5 лет: рост инвестиций и дохода от навыков.

Точка 10 лет: частичная финансовая свобода (можно снижать нагрузку, менять формат работы).

На каждом отрезке подпишите конкретные шаги: «+3% к инвестициям в год», «закрыть потребкредит», «по одному образовательному курсу в год для взрослого и ребёнка».

Сравнение: финансовый посыл против обычного бюджета

Обычный бюджет

Когда люди просто ведут расходы в приложении, их фокус — «куда ушли деньги». Такой подход помогает отследить утечки, но не даёт ответ, ради чего вообще всё это. В результате семейный бюджет как правильно вести превращается в механический учёт чеков. Картинка напоминает бухгалтерию без стратегии: вы видите, что на доставку еды уходит много, но не понимаете, стоит ли это менять. Без посыла любое урезание трат воспринимается как наказание, а не как осознанный выбор в пользу более важной для семьи цели.

Бюджет, основанный на посыле

Если сначала формируется посыл, а уже потом бюджет, структура трат начинает работать на вас. Пример: семья решает, что их главный приоритет — «безопасность и развитие детей». Тогда отпуск в кредит, который задерживает создание резерва, выглядит уже не как «мечта», а как риск, который противоречит базовой идее. Финансовое планирование для семьи в таком формате напоминает маршрут в навигаторе: вы не просто отмечаете, где проехали, а заранее видите развилки и выбираете путь, который ближе к вашим ценностям, даже если он не самый эффектный снаружи.

Практический пример: как это выглядит в жизни

Семья Петровых: от хаоса к формулировке

У Петровых два дохода, ипотека и ребёнок-школьник. Раньше деньги заканчивались за неделю до зарплаты, разговоры сводились к взаимным упрёкам. Они начали с обсуждения, что для них важно через 10 лет: иметь запас на год жизни, дать ребёнку хорошее образование, не бояться увольнения. Из этого родился посыл: «Мы строим запас и знания, чтобы быть спокойными и свободными в выборе работы и места жизни». После этого каждую крупную трату они стали соотносить с фразой-компасом и раз в месяц сверяться, не ушли ли в сторону.

Перенастройка категорий расходов

Посмотрев на свои траты, Петровы поняли, что тратят слишком много на еду вне дома и стихийные покупки. Они уменьшили эту статью на 15% и эти деньги направили в резерв и на обучение: отец пошёл на повышение квалификации, мать — на курсы инвестирования, ребёнку добавили занятия английским. Так посыл, казавшийся абстрактным, стал конкретными изменениями. Через год резерв достиг трёх месячных расходов, появилось первое маленькое портфолио из облигаций и фондов. Главное — снизился уровень тревоги и конфликтов из-за денег.

Как встроить посыл в ежедневные решения

Рабочий алгоритм из пяти шагов

1. Раз в год пересматривать формулировку посыла и цели на 3–5 лет.

2. Раз в месяц сравнивать фактические расходы с вашим «финансовым компасом».

3. Перед крупной покупкой задавать вопрос: «Это усиливает безопасность, развитие или свободу?»

4. Фиксировать не только суммы, но и «почему» — делать короткую пометку к каждой нетипичной трате.

5. Вовлекать подростков в обсуждение, объясняя, как распределять семейный бюджет по категориям и зачем вообще нужны лимиты. Такой подход формирует у детей внутренний ориентир, а не только страх «получить за лишнюю трату».

Роль обучения и внешних ресурсов

Не обязательно всё понимать сразу. Переход от хаотичных трат к осознанной системе — это навык, которому можно учиться. В 2025 году масса онлайн‑ресурсов, но фильтруйте их через свой посыл: спекулятивная «торговля по сигналам» вряд ли совпадёт с идеей безопасности. Зато курсы по финансовой грамотности для семьи, где объясняют базу: бюджет, резерв, кредиты, инвестиции, — хорошо дополняют ваши внутренние договорённости. Учитесь всей семьёй: совместный разбор ошибок и успехов укрепляет не только кошелёк, но и чувство плеча.