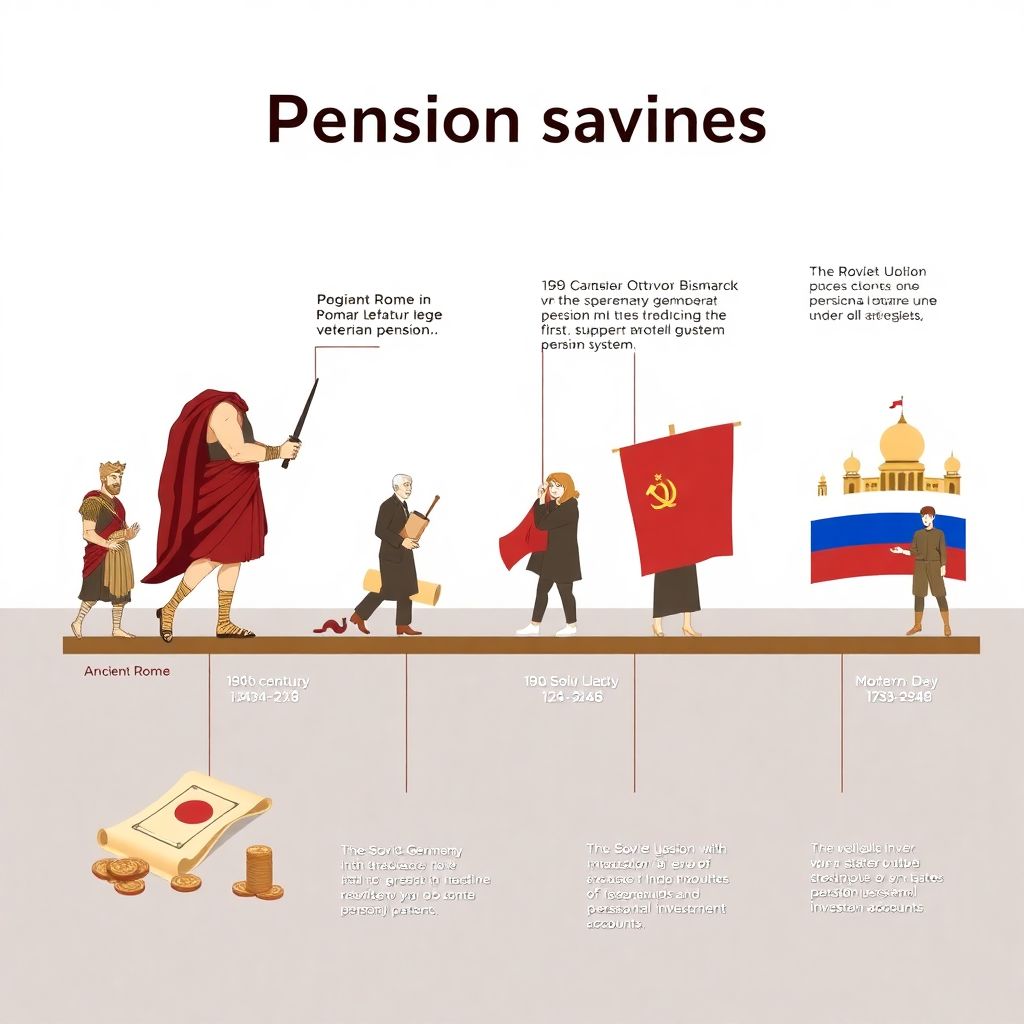

Историческая справка

Идея пенсионных накоплений уходит корнями в древние времена. Уже в Римской империи существовали прообразы пенсий для ветеранов легионов. В современном виде пенсионные системы начали формироваться в XIX веке. Одной из первых была система, введённая в Германии в 1889 году канцлером Отто фон Бисмарком. В СССР пенсионная система развивалась как часть государственной социальной поддержки, а накопительный элемент в ней долгое время отсутствовал. В России накопительная пенсионная система начала активно развиваться с начала 2000-х годов, когда появилась возможность самостоятельно формировать часть будущей пенсии через негосударственные пенсионные фонды (НПФ) и индивидуальные инвестиционные программы.

Базовые принципы пенсионных накоплений

Пенсионные накопления строятся на идее долгосрочного инвестирования. Чем раньше человек начинает откладывать средства, тем больше эффект сложного процента. Главный принцип — регулярность. Даже небольшие, но систематические отчисления со временем превращаются в значительный капитал. Кроме того, важно диверсифицировать риски: использовать как государственные, так и негосударственные инструменты. В России накопительная пенсия может формироваться через Пенсионный фонд России (ПФР), НПФ или индивидуальные инвестиционные счета (ИИС), что позволяет гражданам выбирать подходящий им способ формирования будущих выплат.

Рекомендации по организации пенсионных накоплений

Чтобы не забыть о пенсионных накоплениях и обеспечить себе финансовую стабильность в будущем, эксперты рекомендуют следующее:

1. Начать как можно раньше — даже минимальные отчисления в молодости принесут больше, чем крупные суммы накануне выхода на пенсию.

2. Автоматизировать накопления — подключите автоплатежи или настройте регулярные переводы на пенсионный счёт.

3. Проверять состояние счетов ежегодно — контролируйте свои накопления через личные кабинеты на сайтах ПФР или НПФ.

4. Изучать условия фондов — сравнивайте доходность, надёжность и рейтинги НПФ перед выбором.

5. Использовать налоговые льготы — на взносы в ИИС или добровольные пенсионные программы можно получить вычет по НДФЛ.

Примеры реализации

Многие россияне уже успешно применяют стратегии долгосрочных накоплений. Например, программист из Екатеринбурга, начиная с 25 лет, откладывал по 5 000 рублей ежемесячно на ИИС. За 15 лет его капитал вырос вдвое благодаря грамотным инвестициям и налоговым вычетам. Другой пример — семья из Казани, оформившая корпоративную пенсионную программу через работодателя: компания удваивала их добровольные взносы, что позволило накопить значительную сумму к 60 годам. Эти случаи демонстрируют, что даже при умеренных доходах можно эффективно подготовиться к пенсии.

Частые заблуждения

С пенсионными накоплениями связано множество мифов. Один из самых распространённых — «до пенсии ещё далеко, успею накопить потом». Это ошибочно, так как упущенное время уже не вернётся, а эффект сложного процента теряется. Второе заблуждение — «государство обеспечит достойную пенсию». На практике государственная часть выплат часто оказывается минимальной. Также многие считают, что инвестиции — это слишком сложно. Однако с развитием цифровых сервисов и финансовой грамотности управлять своими накоплениями стало проще, чем когда-либо. Важно не откладывать и начать действовать уже сегодня.

Итоги и выводы

Пенсионные накопления — это не абстрактная обязанность, а необходимый элемент личной финансовой стратегии. Своевременное планирование, регулярные взносы и контроль над средствами позволяют не только сохранить, но и приумножить капитал. Используя доступные инструменты и следуя рекомендациям экспертов, каждый может подготовиться к безбедной старости. Главное — помнить, что будущее зависит от решений, принимаемых сегодня.