Историческая справка: как появились кредиты и зачем они нужны

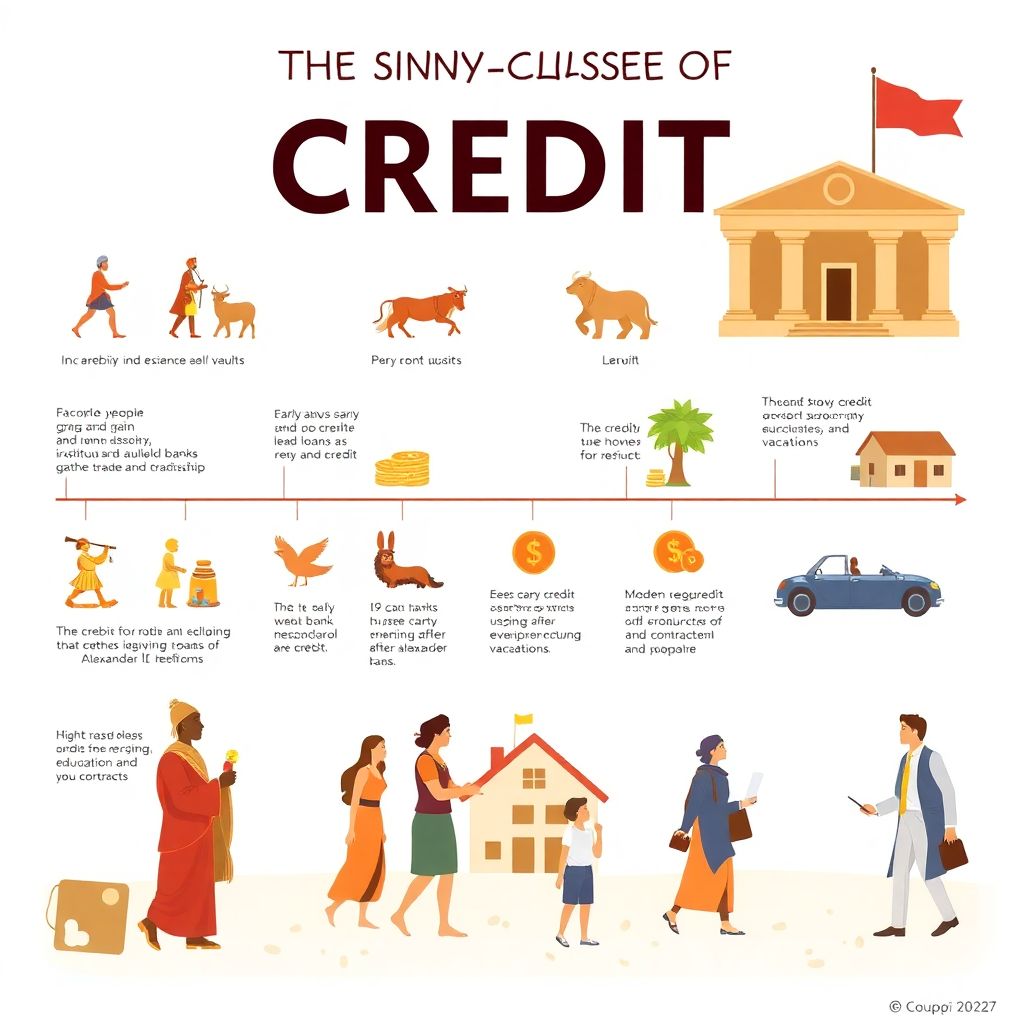

Когда-то давно, ещё в Древней Месопотамии, люди одалживали друг другу зерно и скот под обещание вернуть в следующем сезоне. Это был прообраз современного кредита. Со временем появились банки — сначала как хранилища ценностей, а позже как финансовые учреждения, выдавшие первые ссуды на развитие торговли и ремесел. В России активное развитие кредитования началось в XIX веке, особенно после реформ Александра II, когда появились первые частные банки.

Сегодня кредиты стали частью повседневности: машины, квартиры, обучение, даже отпуск — всё это можно оплатить в рассрочку или в кредит. Но перед тем как поставить подпись под договором, важно понимать, на что вы подписываетесь. Ведь кредит — это не просто деньги, это обязательства.

Базовые принципы: с чего начинается подготовка к кредиту

Прежде чем взять на себя финансовые обязательства, нужно провести ревизию своего бюджета и понять, действительно ли вы тянете ежемесячные платежи. Ошибка многих — полагаться на интуицию, а не на расчёты. Вот основные шаги, которые стоит пройти:

- Оцените свою финансовую стабильность. Учтите не только доход, но и регулярные расходы, долги, “подушки безопасности”.

- Проверьте кредитную историю. Даже просрочка по интернет-магазину может испортить вам репутацию в глазах банков.

- Изучите кредитные предложения. Сравните не только процентные ставки, но и скрытые комиссии, условия досрочного погашения.

- Определите цель кредита и необходимую сумму. Не берите “с запасом” — это ловушка, из которой потом трудно выбраться.

- Рассчитайте комфортный платеж. Специалисты советуют, чтобы кредитная нагрузка не превышала 30-35% от ежемесячного дохода.

- Подготовьте документы заранее. Паспорт, справка о доходах, иногда — копия трудовой книжки или свидетельство о собственности.

- Консультация с финансовым советником (по возможности). Не все банки навязывают честные условия. Иногда независимый эксперт поможет избежать грубых ошибок.

Примеры из практики: когда чек-лист спасает от беды

Взять в долг — дело нехитрое, а вот вернуть с процентами — совсем другая история. Пример из жизни: Марина, 29 лет, менеджер по продажам, решила купить ноутбук в кредит. Посмотрела рекламу “0-0-24” и подумала, что платёж всего 3 000 рублей — мелочь. Но она не учла, что акция действовала только первые три месяца, после чего включались проценты. В итоге переплата составила 25% от стоимости товара. Если бы Марина воспользовалась чек-листом, она бы заранее уточнила условия, перечитала договор и, возможно, выбрала другой вариант: накопить или взять рассрочку без процентов.

Другой кейс: Дмитрий, 35 лет, инженер, подал заявку на ипотеку. Всё одобрили, но на этапе подписания обнаружилось, что у него открытый долг по старой кредитной карте — просрочка в 45 дней. Банк отказал, а квартира уже была выбрана. Дмитрий не проверил кредитную историю заранее — а это один из ключевых этапов нашего списка.

Частые заблуждения: чего стоит избегать

Один из самых распространённых мифов — “если дали кредит, значит, всё в порядке”. Но банки часто оценивают платёжеспособность по формальным признакам, не учитывая вашу личную финансовую ситуацию. Ещё одно ошибочное мнение — “всё равно потом погашу досрочно, зачем читать договор”. А вот и нет! Некоторые банки прописывают штрафы и комиссии за досрочное погашение. Также многие почему-то верят, что “если у соседа такой же доход, как у меня, значит и мне дадут”. Но у соседа может быть чище кредитная история или больше стаж на текущем месте работы.

Не менее опасное заблуждение — “возьму небольшой кредит, а потом перекрою другим”. Здесь легко попасть в кредитную спираль — когда один долг закрывается другим, и человек просто “гоняет” деньги, не приближаясь к нулю.

Вывод: кредит — это стратегия, а не импульс

Если вы подходите к вопросу ответственно, то кредит может быть полезным инструментом — для покупки недвижимости, инвестиций в образование или развития бизнеса. Но важно помнить: без чёткого плана и здравой оценки своих возможностей, он превращается в долговую ловушку. Используйте пошаговый чек-лист, не поддавайтесь на маркетинговые уловки и считайте каждый процент. Финансовая грамотность — это не скучная теория, а ваша защита в мире цифр и договоров.