Понятие санации банка простыми словами

Санация банка — это не что иное, как «лечение» финансового учреждения, которое оказалось на грани банкротства. Представьте: банк выдает кредиты, принимает вклады, но вдруг у него заканчиваются деньги для выполнения обязательств. Паника? Необязательно. Государство или другие игроки вмешиваются, чтобы стабилизировать ситуацию. Санация — это своего рода “реанимация” банка, чтобы он не ушел в свободное падение и не потянул за собой других.

Главная цель — не дать развалиться важному элементу финансовой системы. Санация может включать финансовую помощь, смену собственников, реструктуризацию активов и даже полное обновление команды управления. Это альтернатива банкротству и ликвидации, которая помогает сохранить доверие к банковской системе и защитить интересы вкладчиков.

Сравнение подходов к санации: государство против частного капитала

Существует два основных подхода к санации банков: государственная санация и санация с привлечением частных инвесторов. Каждый из них имеет свои особенности и последствия.

1. Государственная санация

В этом случае банк получает поддержку от Центрального банка или Агентства по страхованию вкладов (АСВ). Деньги берутся из бюджета, формально — из резервов. Пример: санация банка «Открытие» в 2017 году, когда Банк России создал Фонд консолидации банковского сектора.

2. Частная санация

Здесь в игру вступают крупные инвесторы или другие финансово устойчивые банки. Они выкупают долю проблемного банка, вливают ликвидность и управляют процессами. Например, такой подход применялся при спасении некоторых региональных банков в 2010-х годах.

Оба метода работают, но имеют нюансы. Государственные меры более надежны, но требуют огромных бюджетных расходов. Частная санация гибче, но возможна только тогда, когда есть заинтересованные лица.

Плюсы и минусы различных технологий санации

Любой из методов санации — это не волшебная пилюля. У каждого есть как сильные стороны, так и риски:

Государственная санация:

+ Гарантированная стабильность на ранних этапах.

+ Минимизация рисков для вкладчиков.

− Высокая нагрузка на бюджет.

− Возможность коррупции или неэффективного управления.

Санация через частный капитал:

+ Меньшее участие государства — ниже нагрузка на налогоплательщиков.

+ Заинтересованность инвестора в прибыли — выше контроль.

− Риск потери контроля над банком.

− Менее предсказуемый результат из-за рыночных факторов.

Так, например, санация Промсвязьбанка через государство позволила сохранить военную инфраструктуру банковских расчётов, но обошлась бюджету в миллиарды рублей.

Нестандартные решения: как можно подходить к санации по-новому

А теперь немного нестандартных идей, которые могли бы изменить традиционный подход к санации:

1. Создание “банковского венчурного фонда”

Почему бы не собрать фонд из крупных банков и частных инвесторов, который будет оперировать как венчурный фонд — инвестировать в санацию проблемных организаций с возможностью получения доли? Это снизит нагрузку на государство и повысит профессионализм подхода.

2. Блокчейн-аудит в реальном времени

Внедрение автоматической системы финансового мониторинга на блокчейне может позволить выявлять риски заранее и вмешиваться до начала кризиса. Такой подход может сделать саму санацию менее радикальной — скорее, это будет «профилактика».

3. Гибридная модель “государство + краудфандинг”

Платформа для привлечения мелких инвесторов в санацию банка в обмен на преференции (например, повышенные ставки по вкладам) могла бы стать инновационным способом вовлечь общество в решение банковских кризисов.

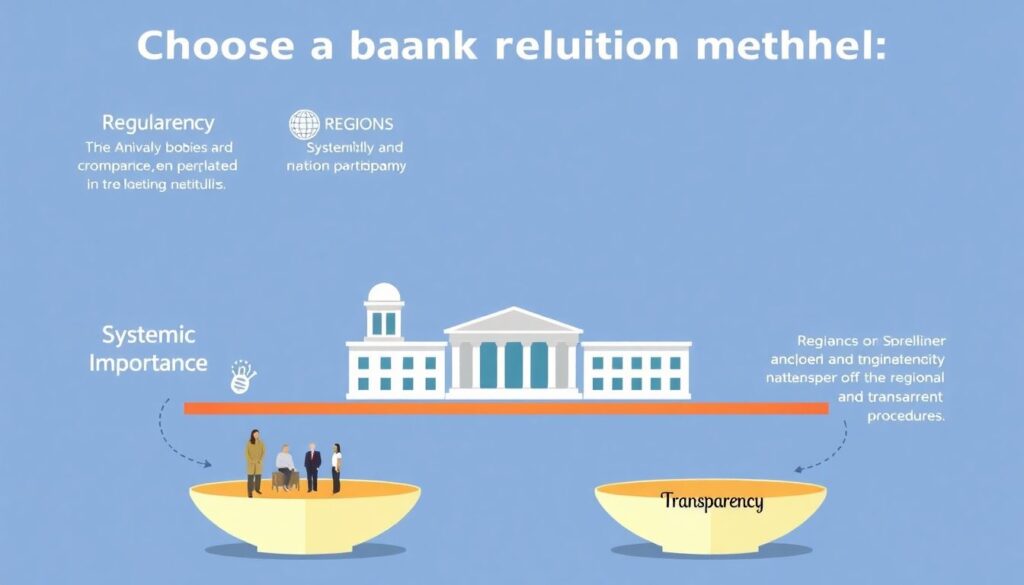

Рекомендации: как выбрать подход к санации в 2025 году

Выбор метода санации — всегда вопрос баланса. Ниже несколько рекомендаций для регуляторов и участников рынка:

1. Оценка системной значимости банка

Если банк крупный и может повлиять на экономику региона или страны — государственная санация — оправданный шаг.

2. Прозрачность процедур

Независимо от метода, процессы должны быть публичными и контролируемыми. Закрытые схемы только усугубляют кризис доверия.

3. Привлечение технологических решений

Использование ИИ, Big Data и блокчейна для анализа финансовых потоков и раннего предупреждения о рисках — это уже реальность, а не футуризм.

4. Разработка новых юридических инструментов

Законодательство должно поддерживать гибкие формы вмешательства — от временной администрации до частично контролируемого банкротства.

Тенденции 2025: куда движется рынок санаций

На горизонте 2025 года можно выделить несколько ключевых трендов в области санации банков:

— Рост значимости превентивного регулирования

Центробанки все больше акцентируют внимание на раннем предупреждении проблемных активов. Появление “финансовых индикаторов тревоги” станет нормой.

— Технологичность процедур

Санация перестает быть «кухонной работой». Сейчас внедряются цифровые панели управления банками, автоматизированные стресс-тесты и онлайн-контроль достаточности капитала.

— Уход от универсальной модели

Один подход больше не работает для всех. Будут применяться «точечные» сценарии: от легкого оздоровления до разделения на “хороший” и “плохой” банки.

— Активизация международного опыта

Российские регуляторы всё чаще обращаются к кейсам из Европы и Азии, где используются инструменты bail-in (списание долгов за счёт кредиторов) и антикризисные облигации.

В заключение

Санация банков — это не просто спасение от краха, а важный элемент финансовой безопасности всей страны. Подходы к этому процессу меняются, и на 2025 год на первый план выходят гибкость, прозрачность и технологичность. Опережающее регулирование и нестандартные механизмы, вроде краудфандинга и блокчейн-аудита, могут стать ключевыми инструментами в новой волне санаций.