Понятие системы страхования вкладов (ССВ)

Система страхования вкладов (ССВ) — это механизм государственной или квазигосударственной защиты денежных средств, размещённых населением и компаниями на счетах в банках. Основная цель ССВ — предотвратить панику среди вкладчиков в случае банкротства финансовых учреждений, гарантируя возврат части или полной суммы депозита. В большинстве стран ССВ покрывает только розничные вклады, не защищая инвестиционные или предпринимательские активы. Она играет важную роль в поддержании стабильности банковской системы, повышает доверие населения к банкам и снижает риск массового изъятия средств.

Необходимые инструменты для функционирования ССВ

Для эффективной работы системы страхования вкладов необходим комплекс нормативных, технологических и институциональных механизмов. ССВ формируется с использованием следующих ключевых инструментов:

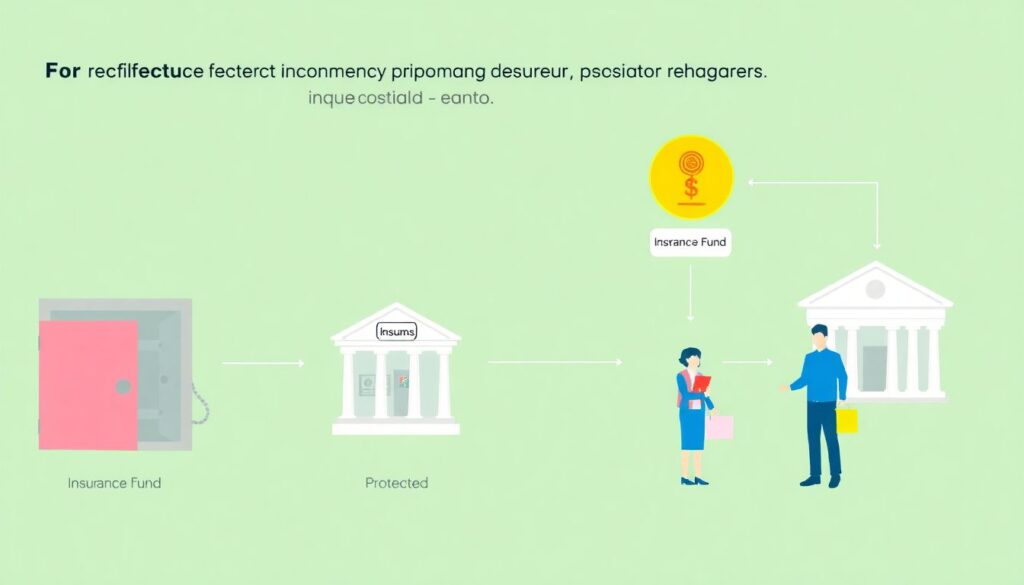

— Страховой фонд — резерв из взносов банков, который используется для компенсационных выплат вкладчикам.

— Законодательная база — чёткие правовые нормы, определяющие объём страхового покрытия, условия выплат и список участников.

— Уполномоченное агентство — государственная или независимая организация, отвечающая за управление фондом, сбор взносов и организацию выплат.

Кроме того, важную роль играют технические каналы передачи данных между банками, регуляторами и страховщиками, обеспечивающие оперативную обработку информации в кризисных ситуациях.

Поэтапный процесс действия системы

Функционирование ССВ — это многоступенчатый процесс, по которому система реагирует на наступление страхового случая, например, отзыв лицензии у банка. Этапы включают:

1. Идентификация страхового случая: Центральный банк или иное регулирующее учреждение фиксирует несостоятельность банка.

2. Оповещение вкладчиков: Публикация официального уведомления о наступлении страхового случая.

3. Сбор информации: Страховое агентство запрашивает данные о вкладах, чтобы установить сумму компенсаций.

4. Перевод средств: Выплаты производятся через банки-агенты или напрямую на счета вкладчиков.

Обычно процесс занимает от 7 до 14 дней, хотя в зависимости от сложности дела сроки могут увеличиваться. Законодательство большинства стран ограничивает максимальный размер страхового покрытия (например, в России — 1,4 млн рублей на одного вкладчика в одном банке).

Мировые подходы к страхованию вкладов

Разные страны используют различные модели ССВ, отличающиеся степенью обязательности, методами финансирования и уровнем страхового покрытия. Сравним основные подходы:

— Обязательная система с государственным участием (например, Россия, Германия). Все лицензированные банки обязаны участвовать в ССВ, финансирование идёт от самих банков, а управление — через государственное агентство.

— Двухуровневая модель (например, США). Помимо базовой страховки от Федеральной корпорации по страхованию депозитов (FDIC), банки могут участвовать в дополнительных частных схемах.

— Добровольные системы (например, некоторые развивающиеся страны). Участие банков в ССВ необязательно, что снижает универсальность защиты, но даёт гибкость малым учреждениям.

— Постфактумное финансирование — такой метод предполагает, что выплаты осуществляются за счёт заимствований или бюджета, а фонд создаётся уже после страхового случая.

Каждая модель имеет плюсы и минусы. Обязательные и централизованные системы гарантируют быструю и полную выплату вкладов, но требуют значительных ресурсов. Добровольные и частные схемы менее устойчивы к системным кризисам, но могут быть дешевле для банков.

Устранение неполадок и проблем в ССВ

Несмотря на продуманную структуру, системы страхования вкладов сталкиваются с рядом вызовов. Основные проблемы и способы их решения включают:

— Нехватка ликвидности фонда: В случае краха крупного банка резервов может не хватить. Рекомендуется регулярная независимая оценка фонда и увеличение страховых взносов в периоды экономического роста.

— Дезинформированность вкладчиков: Граждане могут не знать, какие вклады защищены. Решение — информационные кампании, прозрачная отчетность банков и консультации.

— Злоупотребления со стороны банков: Некоторые учреждения используют страхование, чтобы брать на себя чрезмерные риски (моральный риск). Необходимо усиление банковского надзора и дифференциация страховых взносов по уровню риска.

Для повышения устойчивости ССВ также важно регулярно проводить стресс-тестирование системы, оценивать сценарии массовых отзывов лицензий и разрабатывать план действий на случай финансового кризиса.

Заключение: выбор подхода к ССВ

Оптимальная модель страхования вкладов зависит от специфики финансового сектора страны, степени зрелости институтов и макроэкономической стабильности. Среди универсальных рекомендаций — создание обязательной системы с независимым управлением, достаточным страховым покрытием и прозрачной системой взносов. Эффективная ССВ укрепляет доверие к банковской системе, защищает интересы граждан и способствует устойчивому развитию экономики.