Что такое депозит с капитализацией процентов простыми словами

Депозит с капитализацией процентов — это вклад, где начисленные проценты не выводятся, а автоматически прибавляются к сумме вклада. В следующем периоде банк считает проценты уже не только с ваших денег, но и с ранее начисленных процентов. По сути, вы получаете проценты на проценты, и за счет этого итоговый доход заметно выше, чем по вкладам без капитализации, где проценты просто лежат на отдельном счете или выплачиваются вам на карту и не участвуют в дальнейших начислениях.

Капитализация может быть разной частоты: ежедневная, ежемесячная, ежеквартальная и годовая. Чем чаще происходит это «прилипание» процентов к телу вклада, тем быстрее растет сумма и тем выше реальная доходность. Поэтому, решая, какой вклад с капитализацией процентов выбрать, важно смотреть не только на цифру годовой ставки, но и на периодичность начисления. Частая капитализация иногда перевешивает даже немного меньший номинальный процент по договору.

Ключевые термины: чтобы говорить с банком на одном языке

Процентная ставка — это тот самый «Х % годовых», который вы видите в рекламе. Но реальную прибыль показывает эффективная ставка, учитывающая капитализацию. Она почти всегда выше заявленной номинальной, если капитализация чаще раза в год. Срок вклада — период, на который вы «замораживаете» деньги. Чем он длиннее, тем чаще срабатывает эффект сложных процентов и заметнее разница в доходе между капитализацией и ее отсутствием.

Важные термины: «частота капитализации», «минимальный остаток» и «возможность пополнения». Частота определяет, как часто проценты присоединяются. Минимальный остаток — сумма, ниже которой депозит превращается в обычный счет или закрывается. Пополнение позволяет досыпать деньги и ускорять рост. Когда вы смотрите сравнение вкладов с капитализацией процентов в банках, эти три пункта важнее красивых рекламных слоганов и временных акций с бонусной ставкой на пару месяцев.

Как работает капитализация: текстовая диаграмма

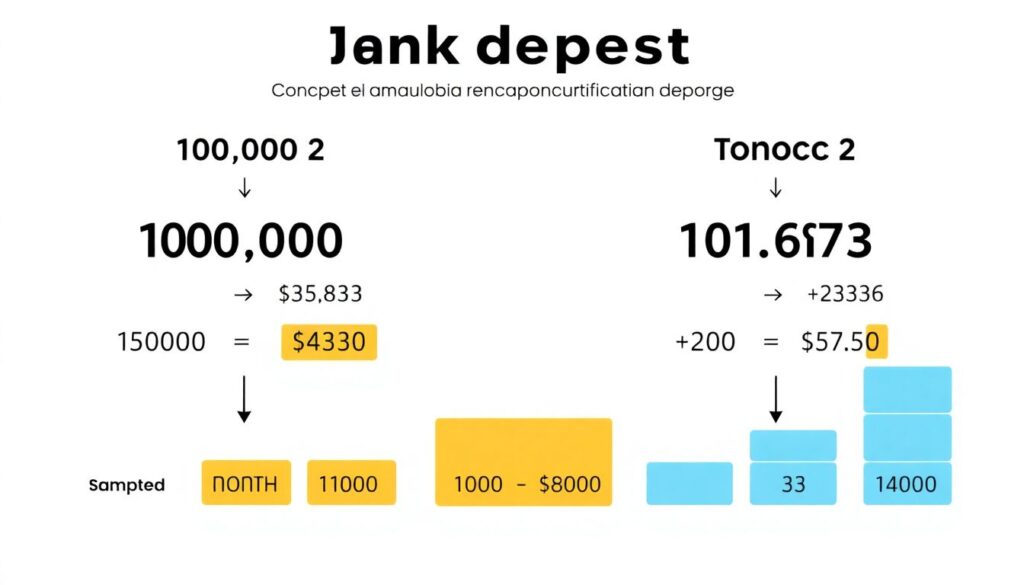

Представим схему для вклада 100 000 ₽ под 10 % годовых с ежемесячной капитализацией (условно, без налога, чтобы не усложнять):

Месяц 1:

100 000 ₽ → проценты ≈ 833 ₽ → новый остаток ≈ 100 833 ₽

Месяц 2:

100 833 ₽ → проценты ≈ 840 ₽ → новый остаток ≈ 101 673 ₽

По сути, диаграмма выглядит так:

«Взнос → проценты → новая база → еще проценты → еще большая база → …».

Замкнутый цикл, где каждый виток увеличивает «тело» вклада. Если дорисовать это на графике, кривая будет не прямой, а слегка выгнутой вверх, показывая ускорение роста за счет сложных процентов.

Сравнение с вкладом без капитализации

Теперь тот же пример, но проценты вы выводите на карту каждый месяц. Тогда счет депозита все время остается 100 000 ₽, проценты начисляются только с этой суммы, и итоговый доход ниже. Разрыв особенно заметен на длинных сроках — от 2–3 лет и выше. Именно поэтому лучшие вклады с ежемесячной капитализацией процентов чаще всего оказываются выгоднее, чем «жирные» рекламные предложения без капитализации, даже если в рекламе ставка чуть повыше.

Кейсы из практики: когда капитализация реально спасала

Кейс №1. Ольга, 32 года, откладывала на первый взнос по ипотеке. Был выбор: депозит 9 % без капитализации и 8,5 % с ежемесячной капитализацией на 3 года. На слух 9 % звучали выигрышно. После расчета в онлайн‑калькуляторе оказалось, что вклад с капитализацией принесет больше денег за счет процента на процент. Разница за три года составила около одной ежемесячной зарплаты — вполне ощутимая прибавка к первоначальному взносу, которая сократила будущий платеж по ипотеке.

Кейс №2. Игорь, предприниматель, держал «подушку» фирмы в банке А под 7 % без капитализации с ежеквартальной выплатой процентов. Банк В предлагал 6,7 %, но с ежедневной капитализацией и возможностью свободного пополнения. После спокойного расчета (а не по баннеру на сайте) оказалось, что эффективная доходность у банка В выше, особенно с учетом регулярных пополнений. Переход дал Игорю плюс к доходу, а заодно удобство: деньги продолжали работать даже в те периоды, когда он добавлял на счет крупные суммы.

Как шаг за шагом выбрать депозит с капитализацией

1. Определите горизонт.

Если деньги нужны через 3–6 месяцев, погоня за максимальной ставкой не так важна; важнее отсутствие жестких штрафов за досрочное снятие. Для горизонта от года и выше сложные проценты уже заметно играют на вас, и логично фокусироваться на капитализации. Чем длиннее срок, тем критичнее выбор правильного продукта.

2. Решите, будете ли пополнять вклад.

Для тех, кто раз в месяц может докидывать сумму, выгоднее продукты с пополнением и регулярной капитализацией. Тогда каждый новый взнос быстро попадает под действие высокого процента по вкладам с капитализацией и начинает приносить прибыль. Если же вы кладете сразу крупную сумму и трогать ее не планируете, можно выбирать максимум по ставке и надежности без упора на пополнение.

3. Сравните реальные, а не рекламные цифры.

Рассматривая разные предложения, ориентируйтесь не только на величину процента, но и на эффективную ставку с учетом частоты капитализации. Сейчас большинство банков дают онлайн‑калькуляторы доходности. Если их нет, легко найти универсальные сервисы, где можно задать сумму, срок, ставку и периодичность капитализации и увидеть итоговую сумму. Это честный способ понять, какой депозит реально выгоден, а где просто громкая реклама.

На что смотреть в условиях договора

Помимо ставки и капитализации, внимательно проверяйте условия досрочного расторжения. Часто при снятии денег раньше срока вся доходность пересчитывается по ставке «до востребования», которая в несколько раз ниже. Обратите внимание, не обнуляется ли капитализация при частичном снятии, если такая опция вообще есть. Еще один момент — максимальная и минимальная сумма: иногда банка устраивает высокий процент только для ограниченного диапазона, а все, что выше, получает меньшую ставку.

Какой банк выбрать для вклада с капитализацией процентов

Вопрос не только в доходности, но и в надежности. В первую очередь смотрим, входит ли банк в систему страхования вкладов. Это базовая защита. Далее оцениваем репутацию: сколько лет на рынке, кто собственники, не мелькает ли в новостях в негативном контексте. Высокий процент по вкладам с капитализацией — это приятно, но если банк «шатается», риск того не стоит. При равной ставке логичнее отдать предпочтение системно значимому или хотя бы давно работающему банку.

Еще один критерий — удобство управления: интернет‑банк, мобильное приложение, прозрачность информации. Если чтобы открыть вклад нужно лично ехать в офис и подписывать кипу бумажек, а проценты видно только в бумажной выписке, это не катастрофа, но точно не современный подход. Когда вы решаете, какой банк выбрать для вклада с капитализацией процентов, представьте себя через год‑два: удобно ли будет следить за вкладом, продлевать его, менять условия без походов в отделение.

Сравнение вкладов с капитализацией процентов в банках: как делать это без боли

Удобнее всего отталкиваться от трех осей: ставка, срок, режим доступа к деньгам. В голове можно нарисовать такую текстовую «диаграмму»:

Ось X — срок (от коротких к длинным),

ось Y — ставка (от низкой к высокой),

ось Z — гибкость (от «заморожено до конца» к «можно снимать без потерь»).

Вклады без капитализации обычно где-то внизу по оси Y. Продукты с ежедневной или ежемесячной капитализацией поднимаются выше. Ваша задача — найти точку баланса, где доходность вас устраивает, а ограничения по доступу к деньгам не ломают ваши планы.

Частота капитализации: ежедневная против ежемесячной

Банки любят подчеркивать: «ежедневная капитализация процентов». Звучит эффектно, но реальная разница между ежедневной и ежемесячной капитализацией при тех же ставках в пределах одного года не космическая. Да, ежедневная даст чуть больше, но иногда банки занизят ставку именно под такой продукт. В реальности многие лучшие вклады с ежемесячной капитализацией процентов не уступают по доходности вкладам с ежедневной, если номинальная ставка у них выше хоть на пару десятых процента.

Поэтому при выборе не зацикливайтесь на слове «ежедневная». Важно, насколько эта частота подкреплена адекватной ставкой. На дистанции нескольких лет, конечно, каждая десятая процента и каждая лишняя капитализация играют роль, но их значение имеет смысл оценивать через калькулятор. Иногда «скромные» 8,8 % с ежемесячной капитализацией дадут вам больше, чем «громкие» 8,5 % с ежедневной, особенно с учетом комиссий или ограничений по суммам.

Итог: как не перепутать красивую ставку с выгодным депозитом

Если свести все к нескольким правилам, логика такая: смотрите не на рекламу, а на итоговую сумму через нужный вам срок. Учитывайте частоту капитализации, возможность пополнения и штрафы за досрочное снятие. На длинной дистанции вклад с капитализацией процентов почти всегда эффективнее складирования денег на обычном счете или депозите без сложного процента. При этом не забывайте про надежность банка и страхование вкладов: дополнительный полпроцента не стоят бессонных ночей, если за них приходится платить нервами.