В финансовых приложениях уведомления давно превратились из простой СМС «С вас списано…» в гибкий инструмент контроля денег. При грамотной настройке они не только сообщают о тратах, но и сигнализируют о превышении бюджета, подозрительных операциях и будущих платежах. Ниже разберёмся, какие бывают уведомления, чем отличаются технологии, как именно включать и подбирать режим оповещений под свои сценарии, а также какие подходы рекомендуют финансовые эксперты в 2025 году.

—

Как работают уведомления о расходах: общая логика

Уведомление формируется на стороне банка или финтех‑сервиса при наступлении события: списание по карте, перевод, автоплатёж, достижение лимита бюджета. Система в режиме реального времени анализирует транзакции платёжного шлюза и шлёт СМС, push или сообщение в мессенджер. Когда пользователи спрашивают «уведомления о расходах по карте как настроить», фактически речь идёт о выборе канала связи, набора триггеров (типы операций, сумма, категория) и уровня детализации. Чем выше детализация, тем больше трафика уведомлений и нагрузка на внимание.

—

Сравнение подходов к оповещению о расходах

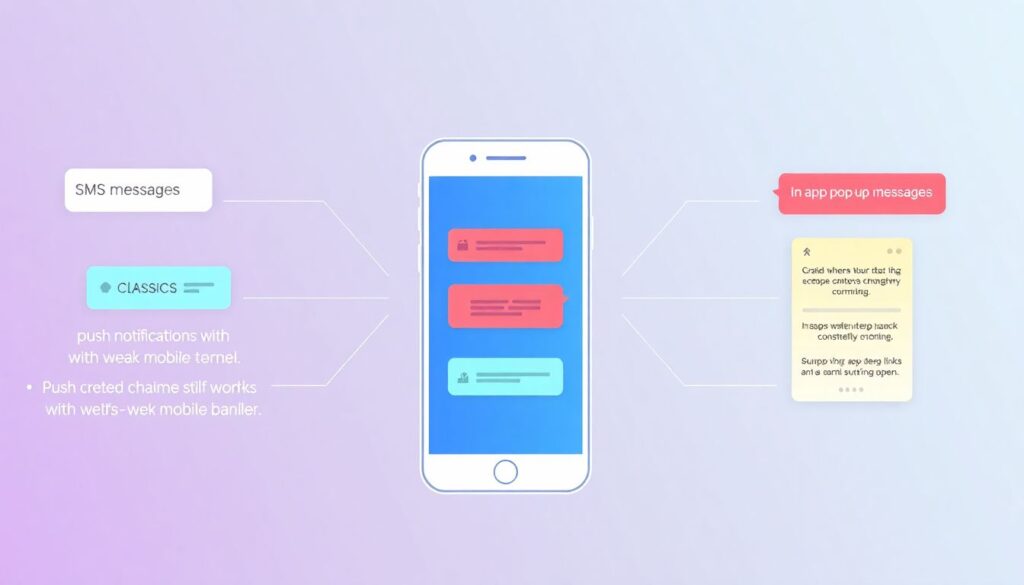

Каналы уведомлений: СМС, push, e‑mail и внутри приложения

Основной выбор сегодня — между классическими СМС, push‑уведомлениями и всплывающими сообщениями в самом приложении. СМС остаются базовым каналом, особенно при слабом мобильном интернете. Push‑формат предпочтителен, если телефон постоянно онлайн: он поддерживает глубокие ссылки, быстрый переход к операции, скрытие суммы на экране. E‑mail используется как резервный канал и для агрегированных отчётов по дням и неделям. Для продвинутого контроля расходов банки комбинируют сразу несколько каналов в едином профиле клиента.

Сценарии: онлайн‑контроль, отчётность, защита от мошенничества

Разные пользователи по‑разному формулируют задачу: кому‑то важно мгновенно видеть каждую трату по карте, кто‑то хочет лишь суточный отчёт. Эксперты по финансовому поведению выделяют три основных сценария: оперативный контроль (мгновенные сигналы о списаниях), бюджетирование (агрегированные уведомления по категориям и лимитам) и безопасность (отдельные алерты по нетипичным операциям, входам из новых устройств, переводам за рубеж). Оптимальная стратегия — настроить несколько слоёв оповещений, чтобы не перегружать телефон, но и не пропускать критические транзакции.

—

Плюсы и минусы разных технологий уведомлений

СМС‑уведомления: надёжность против функциональности

Когда пользователи уточняют, как подключить СМС уведомления о списании денег Сбербанк или в другом крупном банке, речь идёт об услуге с максимальной доступностью: СМС проходит даже при отсутствии мобильного интернета, работает в роуминге и на кнопочных телефонах. Недостаток — возможная платность, ограниченный объём данных и отсутствие быстрых действий по ссылке. К тому же СМС хуже защищены с точки зрения конфиденциальности: текст часто виден на заблокированном экране, а подмена номера остаётся актуальным вектором атаки.

Push‑уведомления: гибкость и глубина данных

Чтобы понять, как включить push уведомления о тратах в банковском приложении, достаточно зайти в настройки профиля и дать разрешение системе Android или iOS. Эта технология позволяет безопасно показывать сумму, валюту, категорию и геометку операции, а также добавлять кнопки «Оспорить», «Разделить счёт», «Добавить в бюджет». Минусы — зависимость от интернета и энергосбережения смартфона: при агрессивных настройках ОС push может приходить с задержкой. Однако для большинства клиентов в 2025 году это основной канал оперативного контроля расходов.

Продвинутые инструменты: финтех‑агрегаторы и мессенджеры

Растёт доля пользователей, которые настраивают уведомления не в одном банке, а в мультибанковских агрегаторах. Такие сервисы собирают данные по нескольким картам через открытый API и формируют единые оповещения о расходах. Параллельно развивается интеграция с мессенджерами: бот отправляет сообщения о списаниях и достижении лимитов прямо в диалог. Преимущество — единое окно для всех счетов, гибкая сегментация по целям и проектам. Недостатки — зависимость от политики безопасности банка и необходимость предоставлять доступ к данным стороннему сервису.

—

Настройка уведомлений о расходах и лимитов бюджета

Базовый алгоритм настройки в банковском приложении

Практический ответ на вопрос, как отслеживать расходы по карте через уведомления банка, почти всегда начинается с раздела «Профиль» или «Уведомления» в мобильном приложении. Там задаются: типы операций (покупки, переводы, снятие наличных), минимальная сумма для оповещения, валюта, а также каналы доставки. Эксперты советуют включать моментальные уведомления для любых онлайн‑операций и переводов, а для мелких офлайн‑платежей — использовать только дневные или недельные сводки. Такой подход снижает информационный шум и помогает заметить подозрительную активность.

Рекомендуемый базовый набор уведомлений:

— Мгновенные оповещения о любых операциях в интернете и переводах третьим лицам

— Сигналы о входе в личный кабинет с нового устройства или из необычного региона

— Ежедневный отчёт по сумме и количеству списаний за день с разбивкой по картам

Как именно включать и настраивать разные каналы

Чтобы корректно реализовать настройку уведомлений о расходах и лимитах бюджета, важно не ограничиваться только флажком «Включить СМС». Обычно требуется: активировать саму услугу в банке (часто через тариф), выдать приложению права на отправку push, задать персональные лимиты по категориям «Еда», «Транспорт», «Подписки». Специалисты по поведенческой экономике рекомендуют комбинировать «жёсткие» лимиты (блокировка операций) и «мягкие» (только предупреждения), чтобы не получать бесконечные отказы в оплате, но при этом ощущать финансовые рамки в реальном времени.

Полезные практики по лимитам бюджета:

— Ставить месячный лимит на 10–15% ниже комфортного уровня, стимулируя экономию

— Включать отдельные уведомления по подпискам и автоплатежам для борьбы с «утечками»

— Разделять лимиты на базовые нужды и необязательные траты (еды вне дома, развлечения)

—

Пошаговые примеры: СМС и push на практике

Пример: СМС‑уведомления в крупном банке

Применимо к большинству банков: чтобы технически реализовать схему, похожую на как подключить СМС уведомления о списании денег Сбербанк, клиент авторизуется в приложении или интернет‑банке, открывает раздел «Услуги» → «СМС‑информирование» и подключает тариф. Далее выбирает карты, для которых требуется оповещение, а также формат текстов (сумма, баланс после операции, маскирование части номера). Эксперты по кибербезопасности отдельно рекомендуют отключать отображение полного остатка в СМС и не сохранять сообщения с кодами подтверждения в памяти телефона.

Пример: push‑уведомления в современном приложении

Когда пользователю нужно разобраться, как включить push уведомления о тратах в банковском приложении, часто достаточно двух шагов: дать системное разрешение на уведомления и выбрать профиль оповещений в самом банке. В продвинутых сервисах доступны режимы «Стандарт», «Минимум» и «Расширенный аналитический». Последний формирует не только события о списаниях, но и короткие инсайты: перерасход по категории, аномальный рост трат, прогноз остатка до зарплаты. Финансовые консультанты отмечают, что именно такой формат заметно повышает осознанность расходования.

—

Рекомендации экспертов по выбору стратегии уведомлений

Для начинающих пользователей и тех, кто боится кредиток

Финансовые консультанты, работающие с новичками, советуют сначала выстроить простую схему: СМС или push на все операции по карте и еженедельный отчёт по расходам. Это помогает визуализировать реальные траты, не углубляясь сразу в сложные дашборды. Если вы только осваиваете уведомления о расходах по карте как настроить, лучше не включать десятки фильтров и категорий — сначала сформируйте привычку смотреть на уведомление и сверять его с ожиданиями. Затем, через 1–2 месяца, можно добавлять лимиты и продвинутые аналитические отчёты.

Для продвинутых пользователей и малого бизнеса

Пользователи с несколькими картами и счетами обычно переходят на мультибанковские решения, чтобы не разбираться, как отслеживать расходы по карте через уведомления банка отдельно для каждого. Эксперты по корпоративным финансам советуют бизнесу включать отдельные уведомления по служебным картам сотрудников, лимитам командировок и закупок, а также по переводам на внешние кошельки. Важный момент — разграничить доступ: собственник получает полную картину, а рядовые сотрудники — только события по своим картам, без раскрытия общей финансовой информации компании.

—

Актуальные тенденции 2025 года в уведомлениях о расходах

Персонализация и ИИ‑аналитика

К 2025 году массовой становится тенденция к интеллектуальным уведомлениям на основе профиля пользователя. Алгоритмы анализируют историю транзакций, геолокацию и привычки, чтобы формировать сигналы только тогда, когда это действительно важно. Например, приложение может временно снижать частоту уведомлений в отпуске или в день крупной плановой покупки, но усиливать контроль при нетипичных списаниях. Параллельно развивается интеграция с голосовыми ассистентами: можно запросить краткий отчёт о тратах за день или неделю в формате диалога.

Фокус на безопасности и конфиденциальности

Банки и регуляторы усиливают требования к защите данных в уведомлениях. Всё чаще по умолчанию скрываются суммы и названия получателей на заблокированном экране, а детальная информация доступна только после разблокировки устройства. Вводятся дополнительные уровни аутентификации при изменении настроек уведомлений, чтобы злоумышленник не мог незаметно их отключить. Эксперты по кибербезопасности прогнозируют дальнейший рост популярности push‑формата и постепенное снижение доли СМС‑информирования в пользу более шифруемых и управляемых цифровых каналов.

—

Вывод

Грамотная настройка уведомлений о расходах — это уже не просто «галочка» в приложении, а полноценный элемент личной финансовой системы. Комбинируйте разные каналы, разделяйте оповещения по важности, используйте лимиты и аналитические отчёты. Тогда каждое сообщение от банка станет не шумом, а полезным сигналом, помогающим держать бюджет под контролем без постоянного ручного мониторинга операций.