Почему «подписочная экономика» вдруг стала проблемой

Еще десять лет назад подписки ассоциировались в основном с журналами, кабельным ТВ и максимум — с одним-двумя стриминговыми сервисами. Сейчас, в 2026 году, мы живем в мире, где почти все превратилось в «подписку»: фильмы, облако, фитнес, курсы, игры, приложения, музыка, даже зубные щетки и бритвы. Исторически модель подписки началась как удобный способ регулярно получать газету или сервис, но с развитием смартфонов и автоматических платежей банки и компании быстро поняли: чем сложнее отписаться, тем дольше клиент будет платить. В итоге люди все чаще задают себе вопрос не только как отписаться от платных подписок на телефоне, но вообще как выключить этот конвейер мелких, но постоянных списаний, которые незаметно съедают бюджет.

Как мы пришли к этому: краткий исторический контекст

В 2000‑е основной цифровой расход — мобильная связь и редкие SMS‑подписки, которые оператор подключал по одному клику. Тогда основной скандал был вокруг «платных подписок на мелодии и гороскопы», и от них реально страдали миллионы. В 2010‑е фокус сместился на подписки внутри App Store и Google Play: игры, VPN, музыка, облачные хранилища. Компании активно тестировали бесплатные периоды, после которых незаметно включался платный тариф. К 2020‑м добавились подписки на сервисы доставки еды, такси, плюс‑подписки маркетплейсов. После пандемии 2020–2021 годов онлайн-сервисы взорвались, а пользователи стали массово забывать, на что уже подписались. В 2026 году проблема уже не в том, «как подключить», а в том, как проверить и отключить платные подписки на карте и не пропустить те, которые вы давно не используете, но которые продолжают аккуратно списывать деньги месяц за месяцем.

Подходы к борьбе с лишними подписками

Ручной контроль: старый, но понятный способ

Самый очевидный и исторически первый метод — ручной учет. Люди заводили тетради, потом электронные таблицы, где записывали все свои обязательные платежи. В такой схеме вы сами сверяете выписку по карте и отмечаете все подозрительные списания. Преимущество — полная прозрачность: вы видите каждый рубль. Недостаток — это требует дисциплины и времени, особенно сейчас, когда у среднестатистического пользователя может быть десять–пятнадцать активных подписок. Без регулярной проверки ручной список быстро устаревает, а если вы забыли один‑два сервиса, то опять возвращаетесь к ситуации, когда деньги утекают незаметно.

Банковские инструменты и встроенные функции

На следующем этапе банки начали встраивать в приложения разделы с автоматическими платежами. К 2026 году большинство крупных банков умеют распознавать регулярные списания и отмечать их как подписки. Это уже серьезный шаг: вы получаете фактическую «карту подписок», сформированную по реальным платежам. Такие сервисы помогают тем, кто не знает, как настроить уведомления о списаниях и подписках по карте: система присылает пуш при каждом регулярном платеже, а иногда и предлагает отключить его одним нажатием. Однако и здесь есть нюанс: не все подписки удается автоматически распознать, а некоторые зарубежные сервисы маскируют платежи под обычные покупки.

Специализированные приложения и финтех‑сервисы

Отдельная категория — специализированное приложение для контроля подписок и автоматических списаний. Оно подключается к вашим банковским счетам (через безопасные API) и сканирует транзакции, выделяя повторяющиеся и похожие по сумме. Такие решения стали особенно популярны после 2023–2024 годов, когда регуляторы разрешили стандартизированный доступ финтех‑сервисов к банковским данным по согласованию клиента. Преимущество — удобный интерфейс и аналитика: приложение не только показывает подписки, но и считает, сколько вы тратите на каждую категорию ежемесячно и за год. Недостаток — необходимость доверять третьей стороне доступ к информации о ваших расходах, а также тот факт, что далеко не все сервисы одинаково хорошо поддерживают банки в разных странах и регионах.

Плюсы и минусы разных технологий управления подписками

Ручной учет: прозрачность против человеческого фактора

Ручной учет выигрывает в точности, если вы дисциплинированы. Вы сами решаете, что считать подпиской, а что — разовым платежом, можете добавить к записи комментарий, причину оформления, дату окончания акции или пробного периода. Это особенно полезно, когда вы оформили долгий бесплатный тест: так меньше шансов забыть отменить его вовремя. Минус очевиден: человеческий фактор. Люди устают, забывают обновлять записи, меняют телефоны, теряют файлы. В условиях, когда сервисы сознательно усложняют отказ — прячут кнопку «Отменить» в глубине настроек и пишут неочевидные формулировки, один ручной учет уже не спасает от всего.

Возможности банков: быстро, но не всегда полно

Банки в 2026 году стали реально помогать пользователям. Многие уже умеют не только подсветить список регулярных платежей, но и дать краткую подсказку, как отписаться от платных подписок на телефоне у конкретного поставщика, если оплата шла через мобильный оператор или магазин приложений. Плюсы — высокая безопасность и минимум лишних действий: все в одном приложении, где вы и так проверяете баланс. Однако минусы тоже заметны: не всякий банк одинаково хорошо распознает мелкие зарубежные сервисы, а некоторые подписки могут идти не с карты, а, например, напрямую с мобильного счета или через PayPal‑аналог, который банк видит как единый агрегированный платеж.

Отдельные приложения и сервисы: максимум сервиса, вопросы доверия

Продвинутые приложения показывают полную картину расходов, анализируют поведение и прогнозируют, какие подписки вы, вероятно, не используете. Некоторые сервисы предлагают даже полуавтоматический сценарий, когда они по доверенности связываются с провайдерами и помогают прекратить списания. Это удобно, особенно тем, кто не готов тратить время на общение с поддержкой. Но за удобство приходится платить двумя вещами: либо подпиской на сам сервис (что иронично), либо частью приватности. Пользователь должен трезво оценить, стоит ли экономия нескольких тысяч рублей в год того, чтобы еще один сервис видел все его финансовые потоки.

Практические рекомендации: как выстроить систему защиты от лишних платежей

Базовая гигиена: регулярная проверка и «чистка»

Первый шаг — сделать ревизию. Это не просто совет «посмотрите выписку», а осознанная процедура. Возьмите последние три месяца по всем своим картам и счетам, выделите повторяющиеся платежи: одинаковые суммы раз в месяц или квартал. Сравните с тем, чем вы реально пользуетесь. Не бойтесь быть строгими: если за последние два‑три месяца вы не открывали сервис, есть смысл от него отказаться. На этом же этапе полезно зафиксировать в одном месте все оставшиеся подписки: кто получатель, какая сумма, число списания, отвечает ли подписка реальной ценности в вашей жизни. Это не только снижает шансы что‑то упустить, но и помогает рациональнее смотреть на собственное потребление.

Выбор инструментов под свой стиль жизни

Дальше нужно решить, какой подход вам ближе. Некоторым комфортно вести минималистичный список в заметках, другим — включить максимум автоматизации. Основа выбора — честный ответ на вопрос: готовы ли вы регулярно тратить немного времени на ручной контроль, или лучше переложить это на технологии. В 2026 году нет универсального решения: у кого‑то один надежный банковский сервис покрывает все потребности, а кто‑то пользуется несколькими картами и кошельками и без отдельного приложения все равно запутается. Главное — не надеяться, что «само как‑нибудь разрулится»; подписки устроены так, чтобы жить в тени нашего внимания.

Пошаговый алгоритм отключения лишнего

— Отсортируйте все подписки на «обязательные», «желательные» и «сомнительные».

— Для сомнительных поставьте конкретный дедлайн: если за месяц не воспользуетесь — отменяете.

— Зайдите в каждый сервис и найдите реальную кнопку отмены, а не просто удаление приложения с телефона.

— После отключения убедитесь по выписке, что новое списание не прошло, а статус изменился на «отменено» или «не продлевается».

Как контролировать подписки на телефоне и карте

Телефон: магазин приложений и профиль оператора

У тех, кто активно использует смартфон, именно через него чаще всего подключаются услуги. Чтобы понять, как отписаться от платных подписок на телефоне, нужно исходить из двух источников: магазин приложений (Google Play, App Store и их региональные аналоги) и личный кабинет мобильного оператора. В магазине приложений есть раздел с подписками, где можно увидеть активные, истекающие и уже отмененные, а также дату следующего платежа. В профиле оператора могут скрываться дополнительные услуги: развлекательные порталы, мелодии, страховки, подписки на игры. Раз в пару месяцев стоит заходить туда осознанно, а не только для пополнения баланса, и проверять, не включилось ли что‑то «по акции», которая давно завершилась, но списания продолжаются.

Карты и банковские счета: выписка и фильтры

Если вы не знаете, как проверить и отключить платные подписки на карте, начните с самого простого: в банковском приложении откройте историю операций и включите фильтр «регулярные платежи» или «подписки», если такая опция есть. Многие банки в 2026 году уже научились автоматически помечать повторяющиеся операции, а некоторые даже дают короткий совет, как лучше отменить ту или иную подписку — через сайт сервиса или напрямую через банк. В сложных случаях вы можете написать в чат поддержки банка и уточнить, возможно ли заблокировать дальнейшие списания по конкретному мерчанту. Это особенно актуально, если вы не помните, когда вообще что‑то подписывали у этого провайдера и сомневаетесь в его добросовестности.

Уведомления и лимиты как страховка

Отдельный слой защиты — это грамотные настройки оповещений и ограничений. Многие игнорируют этот инструмент, считая его раздражающим, но именно он дает вам шанс вовремя заметить странное списание. Если вы задумывались, как настроить уведомления о списаниях и подписках по карте так, чтобы они не мешали, а помогали, начните с простого: включите пуши для всех зарубежных платежей, а также для регулярных списаний выше определенного порога. Кроме того, можно установить суточный или месячный лимит на онлайн‑платежи: если какая‑то подписка неожиданно решит повысить стоимость, транзакция просто не пройдет, и вы хотя бы заметите проблему, прежде чем деньги уйдут.

Возвраты и споры: как вернуть деньги за ненужные подписки

Когда реально добиться возврата

Многих интересует, как вернуть деньги за ненужные подписки и списания, особенно если сервис продолжал их взимать после теоретической отмены. Исторически здесь действует простое правило: чем раньше вы заметили спорный платеж, тем выше шанс вернуть средства. Большинство крупных платформ имеют политику частичного или полного рефанда за последние один‑два платежа, если вы реально не пользовались сервисом и можете это подтвердить. Однако чудес ждать не стоит: если вы платили годами и не обращались в поддержку, компании обоснованно считают, что услуга вас устраивала. Поэтому важнее не надеяться на магический возврат, а выстроить систему раннего обнаружения нежелательных транзакций.

Алгоритм действий при спорных списаниях

— Сначала сделайте скриншот операции и проверьте историю писем: приходили ли уведомления от этого сервиса.

— Напишите в поддержку компании с ясным запросом: когда оформлялась подписка, на какой базе она продлевалась, когда вы ее отменили.

— Если ответа нет или он вас не устраивает, обратитесь в банк с запросом на чарджбэк, приложив всю переписку и доказательства.

— На будущее включите уведомления и пометьте этот сервис в своем списке как рискованный, чтобы при новом списании среагировать быстрее.

Рекомендации по выбору сервисов и настройке подписок

Как решить, на что вообще стоит подписываться

Лучший способ избежать лишних подписок — не подключать те, которые вам не нужны. Это звучит банально, но в реальности большинство «паразитных» платежей появляются из‑за импульсивных решений: «возьму пробный период, а там разберусь». Прежде чем нажать «оформить», задайте себе три простых вопроса: будете ли вы реально пользоваться этим сервисом хотя бы раз в неделю, окупит ли он себя в течение месяца, есть ли бесплатные аналоги без подписки. Если хотя бы на один из этих вопросов ответ «нет» или «не знаю», лучше отложить решение на пару дней. За это время ажиотаж спадет, и вы трезвее оцените необходимость.

На что смотреть при выборе платного сервиса

— Условия отмены: можно ли завершить подписку в пару кликов без звонка в колл‑центр.

— Прозрачность тарифов: есть ли четкое указание даты следующего списания и итоговой суммы.

— Наличие напоминаний: присылает ли сервис уведомления перед продлением, особенно при повышении цены.

Как минимизировать последствия, если подписка все‑таки не зашла

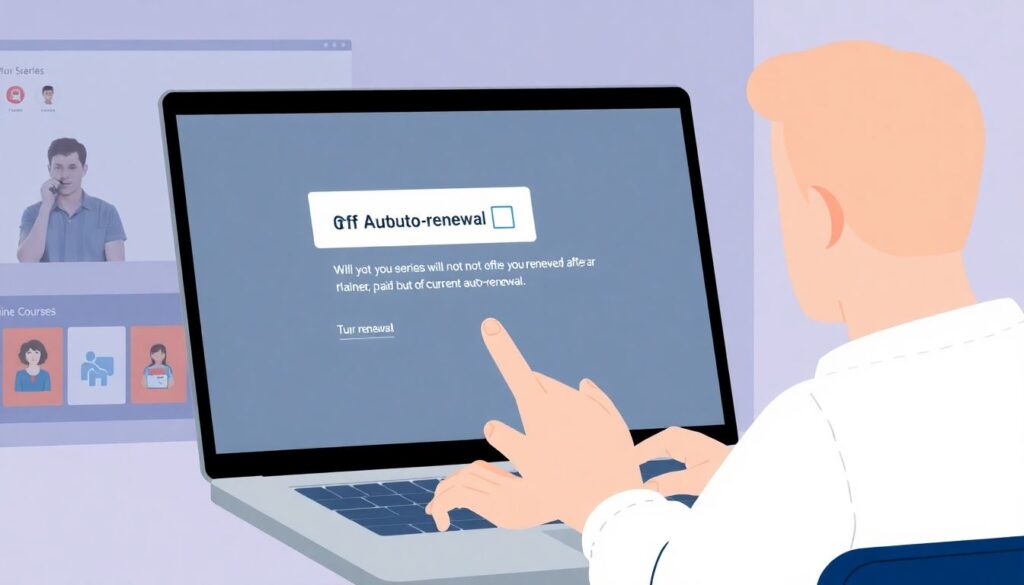

Если вы все-таки оформили подписку и поняли, что она вам не нужна, важно действовать быстро. Сразу отмените автопродление в личном кабинете, даже если еще планируете «досмотреть сериал» или «доделать курс». Иногда достаточно одного клика, чтобы подписка не продлилась после текущего оплаченного периода. Заодно посмотрите, есть ли короткий период, в течение которого можно отказаться с полным возвратом — некоторые сервисы дают 7–14 дней на раздумья. Чем быстрее вы выйдете из этой воронки, тем меньше денег она успеет вытянуть из вашего счета.

Актуальные тенденции 2026 года в мире подписок

Ужесточение регулирования и борьба с «тёмными паттернами»

К 2026 году регуляторы в разных странах всерьез взялись за подписочную экономику. Компании все чаще штрафуют за так называемые «темные паттерны» — интерфейсы, специально затрудняющие отказ от услуги. Законодательно закрепляются требования: перед продлением платной подписки нужно явно напомнить клиенту о сумме и дате списания, а отмена не должна быть сложнее, чем подключение. В долгосрочной перспективе это снижает количество скрытых платежей, но бизнес, естественно, ищет обходные пути — например, через «комплексные пакеты» услуг, где важно внимательно читать, что именно входит в набор.

Подписки‑агрегаторы и семейные пакеты

Еще одна заметная тенденция 2026 года — рост агрегаторов подписок. Это сервисы, которые объединяют несколько платформ в один пакет: фильмы, музыка, игры, облако. Формально это упрощает жизнь: один платеж вместо пяти, единый аккаунт для семьи, общая система скидок. Но растет и риск, что вы будете переплачивать за те услуги в пакете, которыми почти не пользуетесь. Поэтому, даже пользуясь агрегатором, нужно продолжать анализировать, соответствует ли набор ваших подписок реальным привычкам. Иначе вы просто смените десяток мелких платежей на один большой, но с теми же лишними опциями.

Искусственный интеллект как помощник по экономии

Финтех‑рынок активно внедряет ИИ‑алгоритмы, которые анализируют ваши расходы и подсказывают, где можно оптимизировать. Уже сейчас многие приложения предлагают персональные рекомендации: какие подписки вы не открывали больше трех месяцев, какие сервисы дублируют друг друга по функционалу, где есть более дешевый тариф. В перспективе пару лет такие ассистенты станут стандартом, встроенным в банковские приложения и операционные системы смартфонов. Однако и тут важно помнить: конечное решение остается за человеком. Алгоритм не знает ваших реальных приоритетов, он видит только транзакции. Поэтому относитесь к подсказкам как к навигации, а не как к приговору — решения о деньгах по‑прежнему принимаете вы.

Итог: выстраиваем собственную стратегию, а не гонимся за акциями

Подписки как формат никуда не денутся — они выгодны бизнесу и во многом удобны пользователям. Задача на 2026 год и дальше — не выйти из «подписочной экономики», а научиться жить в ней осознанно. Это значит, что у вас должен быть понятный список активных сервисов, выбранный инструментарий контроля — от простых уведомлений банка до отдельного приложения, а также привычка периодически пересматривать свои расходы. Исторически мы уже проходили этап диких SMS‑подписок и незаметных мобильных услуг; сейчас рынок взрослеет, но ответственность за финальный клик «оформить» все равно на пользователе. Чем честнее вы смотрите на свои платежи, тем меньше шансов, что мелкие автоматические списания незаметно превратятся в ощутимую дыру в бюджете.