Зачем вообще разбираться в финансовых программах поддержки

В 2025 году работодатели все чаще конкурируют не только зарплатой, но и тем, какой набор плюшек и компенсаций они дают людям. На собеседованиях уже мало спросить «какой у вас соцпакет» — важно понимать, какие именно программы финансовой поддержки сотрудников на работе есть в компании, как они устроены юридически и экономически, и что вы реально получите «на руки». Без элементарной финансовой грамотности легко попасть в ситуацию, когда красивый пакет льгот на бумаге не совпадает с реальной пользой: либо условия неоднозначные, либо программы ограничены по времени, либо сильно завязаны на KPI и непрозрачные правила оценки.

Базовая навигация: какие вообще бывают форматы

Прежде чем что-то «выбирать», полезно разобрать архитектуру предложений. Современные корпоративные программы финансового благополучия сотрудников включают не только ДМС и обеды. Чаще всего это комплекс: от добровольного страхования жизни и накопительных программ до субсидирования ипотеки и опции «зарплата по запросу». Важно уметь классифицировать эти элементы: что относится к прямой материальной выгоде, а что к отложенным бенефитам, которые проявятся через годы. Такая структуризация помогает трезво оценить выгоду, а не реагировать на маркетинговые формулировки HR-презентаций или яркие слайды на welcome-тренинге.

Ключевые типы финансовой поддержки

Для практичного анализа удобно разбить опции на несколько категорий: прямые выплаты, компенсации, кредитование, страхование, а также нефинансовые, но монетизируемые сервисы. Многие корпоративные программы материальной помощи и кредитования работников выглядят привлекательно из-за сниженной процентной ставки или комфортного графика погашения, однако требуют внимательного чтения локальных нормативных актов. Отдельный пласт — опционы, программы участия в прибыли и бонусные схемы. Они формально не входят в «соцпакет», но по факту существенно влияют на ваш общий компенсационный пакет и долгосрочный доход.

- Прямые выплаты: единовременная материальная помощь, премии, бонусы за стаж.

- Компенсации: транспорт, питание, связь, частичная аренда жилья, детский сад.

- Кредитные продукты: льготные займы, ипотека, рассрочка на технику и обучение.

- Страховые и накопительные продукты: ДМС, НС, пенсионные планы, накопительные программы.

- Гибкие сервисы: «зарплата по запросу», финансовое консультирование, программы обучения.

Как оценивать реальную стоимость соцпакета

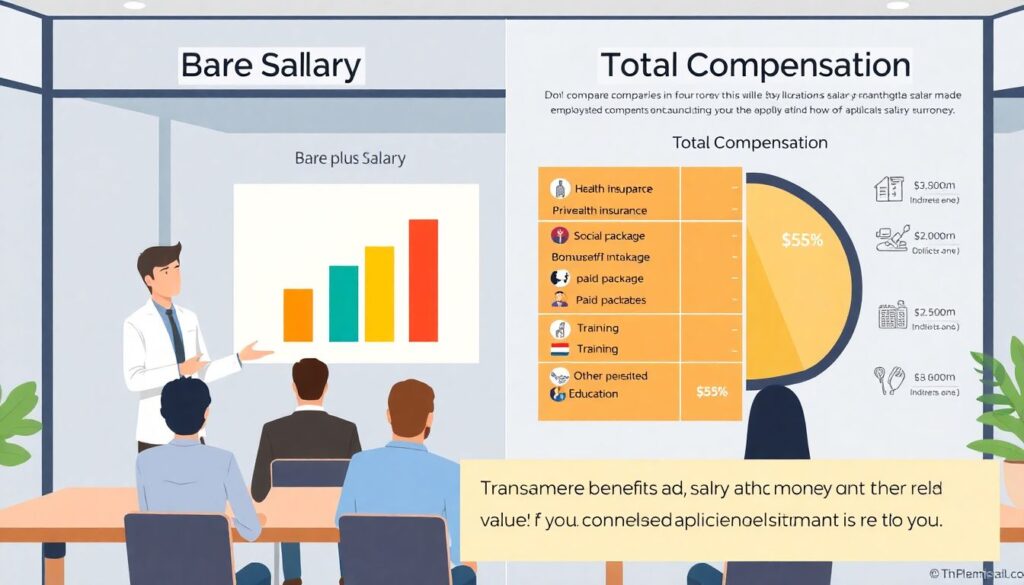

Большая ошибка — сравнивать компании только по «голой» зарплате. Грамотный подход — переводить услуги по внедрению соцпакета и льгот для сотрудников в денежный эквивалент. Считайте не только номинальную стоимость (например, сколько стоит полис ДМС на рынке), но и фактическую применимость для вас: будете ли вы реально пользоваться стоматологией премиум-класса или для вас важнее расширенная телемедицина и компенсация лекарств. Параллельно учитывайте налоговые эффекты: часть льгот облагается НДФЛ, а часть — нет, от этого меняется чистый доход. Не бойтесь задавать HR прямые вопросы про налогообложение.

Практический алгоритм оценки

Подходите к соцпакету как к мини-финансовой модели. Выпишите все элементы: от допстраховок до скидок у партнеров. У каждой позиции определите три параметра: рыночную стоимость, вероятность регулярного использования и ограничения (квоты, сезонность, список клиник). Сложите ожидаемую пользу за год и разделите на 12 — так вы получите эквивалент «добавки к зарплате». Этот подход помогает увидеть, что иногда более низкий оклад, но с сильной финансовой экосистемой выгоднее, чем высокая ставка без каких-либо дополнительных инструментов защиты и накоплений.

- Сравнивайте годовую стоимость всех льгот, а не только ежемесячный оклад.

- Отмечайте, какие элементы критичны лично для вас (здоровье, жилье, дети, обучение).

- Проверяйте, сколько льгот обложено НДФЛ и как это влияет на ваш чистый доход.

- Уточняйте, как меняется пакет при изменении грейда или переходе на другую позицию.

Как не запутаться в мелком шрифте

Юридические нюансы часто прячутся в локальных регламентах, а не в красивых буклетах. При выборе программ финансовой поддержки сотрудников на работе важно смотреть не только на перечень опций, но и на нормативную базу: положение о компенсациях, кредитах сотрудникам, корпоративных займах. Узнайте, есть ли у компании консалтинг по разработке компенсационного пакета для сотрудников: крупные работодатели часто привлекают внешних консультантов, формируют прозрачную грейдовую систему и публично описывают правила. Если же вы слышите ответы «это по ситуации» и «обычно решаем индивидуально», повышайте уровень настороженности.

Вопросы, которые стоит задать HR и руководителю

Не ограничивайтесь списком льгот на сайте. Задайте вопросы про условия входа и выхода из программ, про «замороженные» опции и возможные изменения правил. Уточните, как поступают с льготами при переходе на удаленку, релокации в другой регион или страну. Если элемент завязан на KPI, попросите раскрыть методику расчета: какие метрики, кто утверждает, как часто происходит пересмотр. Чем более формализованы ответы, тем ниже риск неожиданно потерять существенную часть компенсации при смене менеджера или стратегии компании.

- Какие программы доступны сразу, а какие только после испытательного срока или года стажа?

- Как фиксируются условия: в трудовом договоре, дополнительном соглашении или только в политике?

- Что происходит с льготами при временном переводе, декрете, длительном больничном?

- Есть ли исторический кейс, когда программа закрывалась, и как компенсировали участникам?

Финансовые программы и ваш личный план

Ошибочно воспринимать корпоративные инструменты как что-то отдельное от личного финансового плана. Правильнее — встраивать корпоративные программы финансового благополучия сотрудников в собственную стратегию: подушку безопасности, инвестиции, пенсионные накопления. Например, если работодатель дает софинансирование пенсионного плана или ИИС, это может быть сильным аргументом в пользу компании, особенно при длинном горизонте. Но если у вас перед глазами ипотека и маленькие дети, приоритетом будут не абстрактные долгосрочные опции, а здесь-и-сейчас: страхование жизни, льготные кредиты, субсидии на жилье и детскую инфраструктуру.

Матпомощь, кредиты и психологический комфорт

Корпоративные программы материальной помощи и кредитования работников часто подаются как «социальная поддержка», но на практике они еще и инструмент удержания персонала. Важно здраво оценивать, не создают ли они избыточной зависимости от работодателя. Льготная ипотека, крупный беспроцентный заем, рассрочка на обучение детей — все это снижает вашу мобильность на рынке труда. Баланс здесь сугубо индивидуален: кому-то комфортно «прикрепиться» к надежному работодателю на долгие годы, а кому-то важнее сохранять гибкость и возможность быстро сменить компанию без тяжелых финансовых последствий.

Как выбирать между двумя похожими пакетами

Когда на столе два оффера с похожей суммой, полезно сделать сравнительный анализ «тотал-компенсации». Учитывайте не только текущие льготы, но и траекторию развития: есть ли план расширения пакета, цифровые сервисы управления льготами, гибкие бенефиты (flex benefits). Применяйте по сути мини-консалтинг по разработке компенсационного пакета для сотрудников — только в отношении себя. Составьте чек-лист критериев: защита от рисков (здоровье, потеря дохода), возможности для накоплений и инвестиций, поддержка семьи, образовательные опции. Оцените каждый оффер по этим параметрам по шкале, а не только по итоговой цифре в оффер-лете.

Пошаговый инструмент сравнения

Для прозрачности можно использовать простой скоринг. Каждой категории льгот присвойте вес в зависимости от ваших текущих целей: например, здоровье — 30%, жилье — 25%, обучение — 20%, гибкость выплат — 25%. Затем для каждой компании оцените, насколько она закрывает эти блоки. Такой подход минимизирует влияние эмоций и позволяет увидеть, что, скажем, чуть меньший оклад с сильной медицинской и кредитной поддержкой может быть рациональнее предложения с «жирной» зарплатой и голыми базовыми опциями. Не забывайте учитывать сценарий увольнения: что сгорает, а что сохраняется или конвертируется.

Тренды 2025+ в корпоративных финпрограммах

Рынок быстро меняется, и выбирая пакет сегодня, полезно понимать, куда все движется. Классический соцпакет трансформируется в экосистему личных финансов, встроенную в рабочий контур. Уже в 2025 году заметен рост сервисов «раннего доступа к зарплате», персонализированных программ страхования и микрокредитования в связке с payroll-системой. Компании стремятся дать сотруднику единый «финансовый кабинет», где он управляет зарплатой, бонусами, накоплениями, страховками и кредитами. Параллельно растет роль финансового образования: вебинары, онлайн-курсы и персональные консультации становятся частью стандартного предложения, а не редким бонусом.

Прогноз на 3–5 лет

С высокой вероятностью в ближайшие годы мы увидим усиление гибких конструкторов льгот, когда сотрудник сам конфигурирует свой пакет в зависимости от жизненного цикла. Молодым — больше обучения и мобильности, семьям — акцент на жилье и медицину, людям 45+ — на пенсионные и страховые решения. Появятся гибридные продукты на стыке HRTech и FinTech: автоматическое перераспределение части бонусов в инвестиционные продукты по заранее заданным правилам, динамические страховые программы с учетом данных о здоровье и образе жизни. Уже сейчас имеет смысл смотреть, насколько компания технологически готова к этим изменениям — от этого зависит, будет ли ее пакет актуален через несколько лет.

Что делать кандидату и сотруднику уже сейчас

Подводя итог, относитесь к финансовым программам не как к приятному дополнению, а как к полноценному инструменту управления личным капиталом. При переходе в новую компанию собирайте максимум фактических данных: внутренние положения, примеры расчетов, кейсы коллег. На текущем месте работы не стесняйтесь переоценить, чем вы реально пользуетесь, а чем нет, и скорректировать свое поведение: подключить недостающие опции, отказаться от неиспользуемых, повысить долю участия в накопительных программах. Мир корпоративных финсервисов в 2025 году стал сложнее, но именно это открывает возможность собирать под себя более точный и выгодный набор финансовых инструментов, а не довольствоваться «средней по рынку» коробкой льгот.