Осознанное участие в программах лояльности: как не навредить бюджету

Использование карт лояльности и скидок давно превратилось в полноценный финансовый инструмент, а не просто «приятный бонус». Однако без системы и контроля такие сервисы легко превращаются в триггер лишних покупок. Ключевая идея — относиться к программам как к элементу личного финансового планирования: вы сначала фиксируете базовый бюджет, определяете необходимые траты и только потом оптимизируете их при помощи кэшбэка, бонусов и промоакций. Это позволяет встроить скидки в уже существующие привычки потребления, а не подстраивать свою жизнь под маркетинговые кампании и эмоциональные импульсы «купи сейчас, пока дешевле».

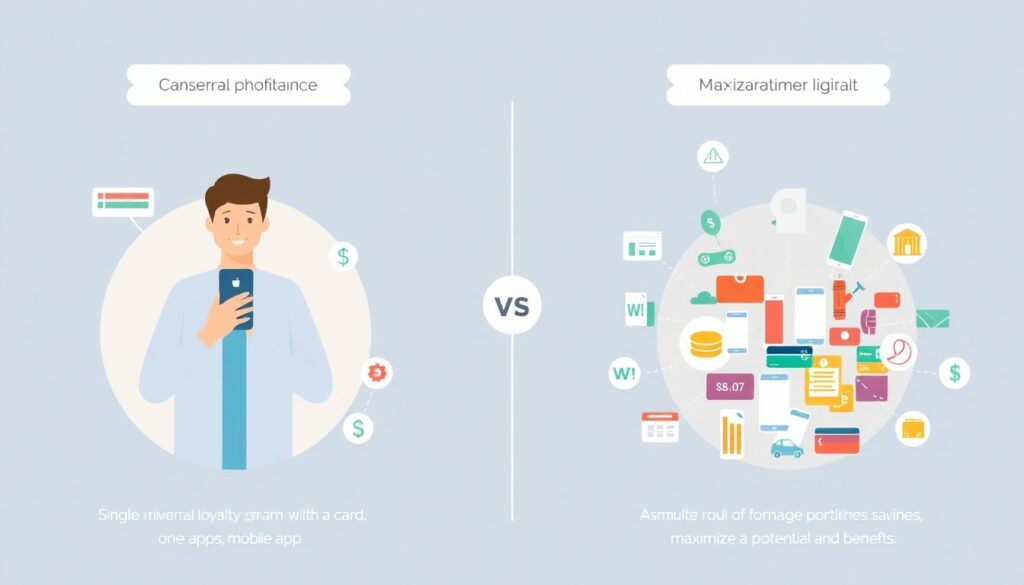

Подходы к экономии: интуитивный против системного

Интуитивный подход: «беру все, что дают»

Многие действуют по принципу: чем больше карт, промокодов и приложений, тем лучше. Интуитивный подход опирается на ощущение выгоды «здесь и сейчас»: человек видит надпись «скидка», «акция», «дополнительные баллы» и воспринимает это как автоматическую экономию. Проблема в том, что без анализа возникает эффект псевдоэкономии: набираются ненужные товары, а итоговая сумма в чеке растет. Более того, клиент не сравнивает предложения — карты лояльности супермаркетов, сравнение выгод по которым никто не проводит, часто оказываются менее эффективными, чем кажется при беглом взгляде на рекламу. Интуитивная модель экономии работает только тогда, когда человек уже дисциплинирован в расходах, но в большинстве случаев она усиливает импульсивное потребление.

Системный подход: «экономия как проект»

Системный подход рассматривает участие в скидках как мини-проект по оптимизации денежных потоков. Пользователь сначала выделяет основные категории трат: продукты, транспорт, онлайн-сервисы, аптеки, развлечения. Затем подбирает под каждую категорию 1–2 релевантные программы: выгодные банковские кэшбэк программы для повседневных покупок, профильные карты аптек, приложения маркетплейсов. Далее составляется «матрица выгод»: где выше кэшбэк, какие ограничения по категориям, максимальный размер возврата, срок действия бонусов. В итоге человек не реагирует на каждую акцию, а заранее знает, каким инструментом пользоваться в типичной ситуации — от заправки автомобиля до оплаты связи. Такой подход требует немного времени на настройку, но затем работает в полуавтоматическом режиме, почти не отнимая ресурсов.

Как экономить с кэшбэком и бонусами на покупках без ловушек

Практический алгоритм, как экономить с кэшбэком и бонусами на покупках, состоит из трех уровней: базовая оптимизация, углубленная настройка и защита от маркетинговых ловушек. На базовом уровне вы выбираете одну-две основные карты с универсальным кэшбэком 1–2% на все траты и не меняете свои привычные магазины ради акций. На втором уровне подключаете категории повышенного кэшбэка (например, «супермаркеты», «АЗС», «онлайн-покупки») и перенастраиваете их под текущие расходы раз в квартал. На уровне защиты вы внедряете простой фильтр: любая покупка вне плана допускается только в том случае, если вы купили бы этот товар и по полной цене. Если ответ «нет» — скидка считается несущественной, а предложение игнорируется.

Вдохновляющие примеры рациональной экономии

Многие домохозяйства демонстрируют, что грамотная работа с лояльностью даёт эквивалент «тринадцатой зарплаты» в год. Например, семья из трёх человек с суммарными расходами 80–90 тысяч рублей в месяц, используя всего две дебетовые карты с кэшбэком и три профильные карты супермаркетов, получает возврат 2–4 тысячи ежемесячно в виде денег и баллов. Это достигается без экстремальной экономии: просто все регулярные платежи — от мобильной связи до покупки кофе навынос — проходят через оптимальные инструменты. Такой сценарий показывает, как получать скидки и бонусы без лишних трат: человек не ездит через весь город в «самый выгодный» магазин и не скупает товар по акции «3 по цене 2», если ему объективно нужен один. Суть не в количестве карт, а в целенаправленном использовании нескольких действительно эффективных.

Лучшие программы лояльности магазинов 2025: как выбрать под себя

Говоря про лучшие программы лояльности магазинов 2025 года, важно не ориентироваться на громкие рекламные обещания, а смотреть на совокупный экономический эффект. Для оценки применяют несколько технических критериев: реальный процент скидки, доступность акций в вашем регионе, удобство приложения, прозрачность правил списания баллов. Программа может выглядеть щедрой, но если выгода завязана на редкие и неудобные промопериоды или привязана к покупкам на крупные суммы, фактическая экономия стремится к нулю. Рациональный пользователь анализирует не только саму скидку, но и структуру своих расходов: если вы редко покупаете бытовую технику, но регулярно закупаете продукты и корм для животных, не имеет смысла гнаться за мегаскидками в электронике и игнорировать скромные, но стабильные бонусы продуктовых сетей и зоомагазинов.

Сравнение подходов: «одна универсальная программа» против «портфеля карт»

Существуют два полярных подхода к участию в лояльности: использовать одну универсальную программу или управлять «портфелем» карт. Первый вариант удобен с точки зрения когнитивной нагрузки: меньше приложений, меньше правил. Однако он часто недоиспользует потенциал экономии, особенно если банк или сеть не покрывают все ваши ключевые категории. Второй подход — когда у вас есть основной банк с кэшбэком, отдельная карта для супермаркетов, отдельное приложение маркетплейса, топливная карта и т. д. — более ресурсозатратен, но позволяет гибко перераспределять расходы под максимум выгод. Оптимальной является гибридная модель: одна-две базовые карты для любых оплат плюс 2–3 специализированные программы, создающие добавочную выгоду на регулярных тратах, а не на разовых покупках.

Как получать скидки и бонусы без лишних трат: практические техники

Чтобы использовать программы лояльности без ущерба бюджету, важно выстроить несколько защитных механизмов. Во-первых, всегда отделяйте «экономию на необходимости» от «экономии на желании». Скидка на базовые продукты, лекарства или транспорт укрепляет бюджет, а скидка на гаджеты, лишнюю одежду или спонтанные развлечения чаще его подрывает. Во-вторых, вводите для себя лимит «маркетингового шума»: отключайте неиспользуемые рассылки, оставляя уведомления только от действительно полезных сервисов. В-третьих, раз в месяц выполняйте мини-аудит: какие программы реально дали возврат, а какие только провоцировали на лишние покупки. Такой ретроспективный анализ помогает постепенно отсеивать малоэффективные инструменты и формировать компактный, но прибыльный набор из нескольких сервисов.

- Формируйте список обязательных ежемесячных расходов и привязывайте их к картам с гарантированным кэшбэком.

- Используйте бонусные баллы преимущественно на запланированные покупки, а не ради «освоения» баланса.

- Не гонитесь за единичными акциями, оценивайте среднюю выгоду за 3–6 месяцев использования программы.

Кейсы успешных проектов личной экономии

Рассмотрим показательные кейсы, где участие в программах лояльности стало частью осознанной финансовой стратегии. Молодой специалист в крупном городе системно анализировал свои траты в приложении банка в течение трёх месяцев: оказалось, что до 45% расходов приходятся на продукты и готовую еду, 15% — на транспорт и такси, ещё 10% — на онлайн-подписки. После этого он настроил связку: банковская карта с повышенным кэшбэком на супермаркеты, бонусная карта сети кофеен и подписка на агрегатор такси с периодическими промокодами. Не добавляя новых категорий расходов и не меняя образ жизни, он смог перенаправить часть трат в более выгодные для себя каналы. Через год суммарная выгода по кэшбэку, скидкам и бонусам составила сумму, сопоставимую с недельным отпуском в соседней стране.

Другой пример — пенсионерка, которая раньше игнорировала цифровые сервисы и платила в основном наличными. При помощи дочери она завела простую дебетовую карту и установила приложения двух супермаркетов у дома. Вместо спонтанных походов в магазин по несколько раз в день стала делать один структурированный список и закупаться раз в неделю с учётом акций, но только в рамках заранее определённого меню. Уже через несколько месяцев стало заметно, что дефициты бюджета к концу месяца возникают гораздо реже, а экономия в продуктовой корзине достигает 8–12% без ухудшения качества питания. Этот кейс демонстрирует, что даже минимальное внедрение программ лояльности с чёткими правилами способно ощутимо снизить нагрузку на бюджет у людей без высокого уровня цифровой грамотности.

Выгодные банковские кэшбэк программы для повседневных покупок

Банковские кэшбэк-сервисы — один из самых прозрачных инструментов экономии. В отличие от «виртуальных» баллов, которые можно потратить только в конкретной сети, кэшбэк, зачисляемый деньгами на счёт, обеспечивает универсальную ликвидность. При выборе важно сравнивать не только номинальный процент, но и детали: максимальная сумма возврата, список исключений, необходимость дополнительных платных опций. Часто более выгодными оказываются не премиальные продукты, а простые дебетовые карты без платного обслуживания, но с честным кэшбэком на массовые категории: продукты, аптеки, цифровые сервисы. Грамотно выбранные выгодные банковские кэшбэк программы для повседневных покупок позволяют автоматически возвращать 2–5% от базовых трат, не заставляя совершать какие‑то специфические или навязанные покупки ради выполнения условий.

- Сверяйте условия кэшбэка не по рекламным баннерам, а по официальным тарифам на сайте банка.

- Избегайте карт, где максимальная выгода возможна только при высоком платном обслуживании или обороте вне ваших реальных возможностей.

- Регулярно проверяйте историю начислений: это помогает заметить изменения условий и скорректировать портфель карт.

Рекомендации по развитию личной «финансовой инфраструктуры»

Чтобы программы лояльности работали на вас в долгосрочной перспективе, полезно развивать собственную «финансовую инфраструктуру». Во-первых, заведите простой реестр: список карт, приложений и их основных параметров — проценты, категории, сроки действия баллов. Это можно сделать в заметках телефона или в отдельном файле. Во-вторых, раз в полгода устраивайте ревизию: закрывайте неиспользуемые продукты, пересматривайте категории повышенного кэшбэка, сопоставляйте их с актуальными расходами. В-третьих, учитесь прогнозировать: если вы заранее знаете о крупной покупке, есть смысл на время сменить программу или активировать временные промо, а не пытаться «выжать максимум» в последний момент. Такой подход постепенно превращает вас из пассивного получателя акций в управленца собственной экономией, который рассматривает каждую скидку через призму личных целей.

Ресурсы для обучения и саморазвития в теме лояльности

Для тех, кто хочет более глубоко понимать механизмы скидок и бонусов, доступны разнообразные образовательные ресурсы. Официальные сайты банков и крупных ретейлеров часто публикуют подробные справки по программам, где расписаны алгоритмы расчёта кэшбэка и бонусов — это незаменимый источник первичной информации. Профильные форумы, блоги по личным финансам и тематические каналы помогают увидеть живой опыт пользователей: там обсуждаются реальные кейсы, лайфхаки и подводные камни, а не только рекламные обещания. Онлайн-курсы по финансовой грамотности, в том числе бесплатные от банков и государственных структур, дают системное понимание того, как интегрировать программы лояльности в бюджет без перегрузки психики и без риска уйти в перерасход. Используя такие ресурсы, вы постепенно вырабатываете собственные критерии отбора программ и лучше понимаете, какие именно инструменты поддерживают ваши цели, а какие лишь временно создают иллюзию выгоды.