Почему подростковое финансовое планирование — это уже про взрослую жизнь

Деньги для подростков сегодня — не абстракция, а вполне реальные цифры в приложении: карманные, стипендии, подработки, донаты за творчество в интернете. Проблема в том, что сумма растёт быстрее, чем умение ей управлять. Навык финансового планирования — это не про «экономь и не трать», а про свободу: выбрать профессию, не влезать в долги, не соглашаться на токсичную работу лишь бы выплатить кредит. В 2025 году подросток, который понимает, как работают бюджет, цели и инвестиции, стартует во взрослую жизнь как человек, у которого есть карта местности, а не только желание «заработать миллионы когда‑нибудь».

Вдохновляющие примеры: деньги как инструмент, а не проблема

Представьте девятиклассника, который откладывает не «что останется», а фиксированные 10 % от карманных и летней подработки. За два года у него на счёте — сумма на первый ноутбук и часть оплаты языковых курсов. Или девушку 16 лет, которая делает с мамой простой финансовый план: сколько надо на вожделённый дизайн‑курс, какую часть она зарабатывает фрилансом, а какую добавляют родители. Эти истории реальны: подростки видят цель, считают, разбивают её на шаги — и вместо нытья «денег нет» начинают действовать. Вот где финансовая грамотность перестаёт быть скучной теорией и превращается в понятный, почти игровой маршрут «хочу → план → результат».

Рабочие рекомендации: как прокачивать навык без нотаций

Финансовое планирование подростку проще понять через личный опыт, а не через лекции. Вместо сухих запретов предложите ему мини‑бюджет: фиксированная сумма в месяц, где он сам решает, сколько уйдёт на развлечения, накопления, подарки. Обсуждайте не «зачем потратил», а «какой вывод на будущее». Отлично заходят семейные планёрки раз в месяц, где все честно показывают, на что уходят деньги, и вместе ищут, как оптимизировать расходы под общие цели. Так обучение финансовому планированию для детей и подростков перестаёт быть обязанностью и превращается в нормальную часть разговора о жизни, как обсуждение планов на каникулы или выбор вуза.

Практика по шагам: мини‑система для подростка

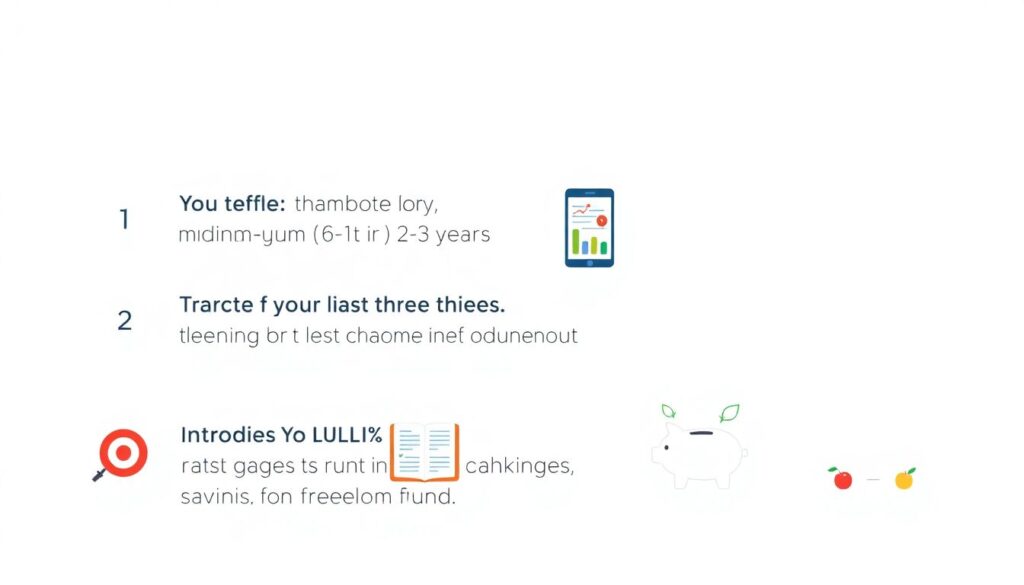

1. Определить три цели: короткую (1–3 месяца), среднюю (6–12 месяцев) и долгую (2–3 года).

2. Вести учёт доходов и трат хотя бы три месяца — в приложении или в обычной тетради.

3. Ввести правило: не менее 10 % любого дохода — в накопления, ещё 10 % — в «фонд свободы» (книги, обучение, хобби).

4. Перед покупкой дороже условной суммы (например, 20 % месячного бюджета) делать паузу 48 часов.

5. Раз в месяц пересматривать цели и план: что получилось, что не очень, что изменить.

Такая простая схема работает лучше нотаций и даёт подростку ощущение контроля. А родителям помогает на практике реализовать запрос «как научить подростка обращаться с деньгами советы для родителей», не превращая дом в финансовый штаб с криками и стыдом за каждую покупку.

Кейсы проектов и курсов: где подросток может «потрогать» деньги

В последние годы заметно вырос интерес к формату «финансовая грамотность для подростков курсы» с практикой, а не только презентациями. Есть школьные кружки, где ребята делают мини‑проекты: придумывают товар, считают себестоимость, маржу и учатся не путать выручку с прибылью. Развиваются городские программы, когда подростки участвуют в бюджетировании школьных мероприятий: выбирают, на что реально хватит денег, а от чего лучше отказаться. Появился формат «онлайн курс деньги для подростков», где занятия идут в мессенджерах и на платформах: задания — про реальную жизнь, от «собери бюджет на поездку с друзьями» до «разбери условия банковской карты для студента». Главное, что такие проекты дают не только знания, но и ощущение: «я уже могу управлять деньгами, даже если ещё не зарабатываю много».

Ресурсы для обучения: книги, курсы и семейные лайфхаки

Если хочется системности, здорово сочетать личный опыт, диалог в семье и внешние ресурсы. Доступные онлайн‑программы, игры и марафоны дополняют бытовые разговоры и показывают другие точки зрения. Родителям нередко проще сначала самим пройти базовый курс, а потом обсудить темы с ребёнком на его языке. Хороший вариант — вместе выбрать и книги по финансовой грамотности для подростков купить, договорившись, что каждую главу вы обсуждаете, приводя примеры из собственной жизни. Подросткам заходят истории людей, которые ошибались с кредитами, инвестициями, но выбрались и сделали выводы — это честнее, чем идеальные «успешные успехи». В связке «опыт семьи + курсы + книги» подросток получает не только теорию, но и набор живых сценариев.

Будущее темы: что изменится к 2030 году

К 2025 году финансовая грамотность стала частью школьных программ, но по‑настоящему интересные вещи происходят на стыке технологий и личного опыта. Уже появляются приложения, где ИИ помогает подростку планировать бюджет, подсказывает, как быстрее накопить на цель, и объясняет сложные термины простым языком. Через 3–5 лет нас ждут интегрированные платформы: ребёнок в школе решает кейс, дома продолжает его в приложении, а на практике видит влияние своих решений на виртуальный, но реалистичный финансовый мир. Финансовое планирование перестанет быть «отдельным предметом» и станет фоном: при выборе профессии, организации волонтёрских проектов, запуске своих мини‑бизнесов. У того, кто начнёт осваивать это уже сейчас, будет солидный задел — не только в деньгах, но и в уверенности, что он управляет жизнью, а не плывёт по течению чужих решений.