Почему работа мешает деньгам — и как это исправить

Мы привыкли думать: есть стабильная работа — значит, с деньгами всё нормально. На практике всё наоборот. Чем больше загрузка и ответственность, тем меньше времени на голову и на то, чтобы осознанно управлять деньгами.

В итоге человек тащит сложные проекты, а личные финансы живут «как получится». Карта, несколько подписок, ипотека, пару кредиток — и никакой системы.

Ниже — разбор, как управлять личными финансами при работе с полной загрузкой, без сложных схем, но с понятной структурой, цифрами и реальными примерами.

—

Базовый принцип: время дороже, чем сумма в кошельке

Если вы работаете 8–10 часов в день, ваш главный дефицит — не деньги, а внимание. Поэтому ключевая задача — выстроить систему, которая работает почти автоматически и не требует ежедневной воли.

Эксперты по финансовому планированию говорят примерно об одном и том же:

> «Финансовый план должен занимать у работающего человека не больше 1–2 часов в месяц. Всё остальное должны делать автоматические переводы и заранее продуманные правила»,

> — Мария К., финансовый консультант с 12-летним стажем.

То есть не нужно «геройствовать» и каждый день принимать десятки денежных решений. Нужно однажды настроить схемы, которые дальше живут без вас.

—

Шаг 1. Разделяем деньги по смыслам, а не по картам

Когда все деньги сваливаются в одну карту, мозгу трудно отличить: вот это на квартиру, вот это на отпуск, а вот это можно потратить на выходные. Кажется, что денег много — пока они не кончаются внезапно.

Минимальная структура для работающего человека

1. Счёт «Повседневные расходы» — еда, транспорт, мелкие траты.

2. «Финподушка» — 3–6 месяцев ваших обязательных расходов.

3. «Цели» — отпуск, крупные покупки, обучение.

4. «Инвестиции» — всё, что вы готовы не трогать 5+ лет.

Это можно реализовать даже в одном банке — через несколько счетов/копилок. Важно не количество карт, а смысловое разделение.

—

Технический блок: как грамотно распределять зарплату и личный бюджет

Ориентир для большинства работающих (можно корректировать под себя):

— 50–60% — базовые расходы (жильё, еда, транспорт, связь, дети);

— 10–20% — сбережения и «финподушка»;

— 10–20% — инвестиции и долгосрочные цели;

— 10–20% — личные удовольствия, хобби, спонтанные покупки.

Если расходы «съедают» больше 70–75% дохода, планирование личных финансов для работающих превращается в постоянное тушение пожаров. В этом случае надо сначала снижать расходы или увеличивать доход, а уже потом усложнять финансовые инструменты.

—

Шаг 2. Автоматизируем деньги сразу после зарплаты

Главная ошибка: сначала тратить, а потом «что останется — накоплю». Как эффективно копить деньги с зарплаты при полной занятости? Деньги на будущее должны «уходить» автоматом в день получения зарплаты.

Правило «сначала себе»

Сразу после зачисления зарплаты:

— авто-перевод X% в «финподушку»;

— авто-перевод Y% в инвестиции;

— авто-перевод на счёт «Цели» (отпуск, техника и т.д.).

То, что осталось, — и есть ваш реальный бюджет на жизнь, а не наоборот.

> «У людей с полной занятостью работает только один инструмент — автосписания. Всё, что требует ручного вмешательства каждый месяц, через полгода просто забывается»,

> — говорит финансовый аналитик Илья Р.

—

Технический блок: пример конкретных сумм

Допустим, чистая зарплата — 120 000 ₽.

— 15% (18 000 ₽) — финподушка, пока не наберёте 4–6 месяцев расходов;

— 10% (12 000 ₽) — долгосрочные инвестиции;

— 10% (12 000 ₽) — цели (например, отпуск, обучение, ремонт);

— 65% (78 000 ₽) — текущие расходы.

Через год вы:

— накопите около 216 000 ₽ финподушки (доходность не считаем);

— отложите около 144 000 ₽ на цели;

— инвестируете около 144 000 ₽.

И это при том, что вы не принимаете решение «копить» каждый месяц — всё настроено один раз.

—

Шаг 3. Как вести семейный бюджет при полной занятости без конфликтов

В паре с двумя работающими людьми всё усложняется: разные привычки, разные доходы, разные приоритеты.

Частая ситуация: «общие деньги» превращаются в чью-то постоянную обиду — кто-то «слишком много тратит», кто-то «слишком жадный».

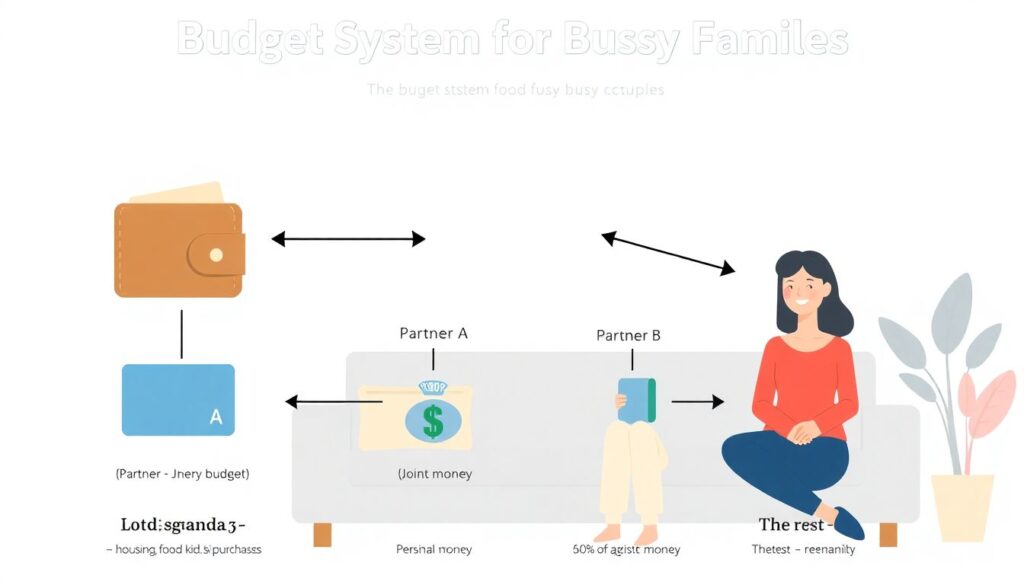

Модель 3-х корзин

Для занятых семей эксперты часто рекомендуют схему:

1. Общий бюджет — жильё, еда, дети, крупные покупки.

2. Личные деньги партнёра А.

3. Личные деньги партнёра Б.

Каждый закидывает в общий бюджет либо процент от дохода (например, по 60%), либо фиксированную сумму, о которой договорились. Остальное — личные деньги, за которые никто не отчитывается.

> «Главный источник финансовых конфликтов — не размер дохода, а отсутствие понятных правил. Как только пара прописывает, кто, сколько и на что скидывается, напряжение падает в разы»,

> — отмечает семейный финансовый консультант Ольга Т.

—

Технический блок: цифры для семейного бюджета

Пример: доход семьи — 200 000 ₽ (120 000 и 80 000 ₽).

— Договариваетесь, что каждый отдаёт 60% дохода в общий бюджет.

— Партнёр А: 72 000 ₽ в общий + 48 000 ₽ себе.

— Партнёр Б: 48 000 ₽ в общий + 32 000 ₽ себе.

Общий бюджет: 120 000 ₽ на семью.

Личные средства: 80 000 ₽ (48 000 + 32 000).

Из общих денег закрываются обязательные расходы и общие цели, а личные финансы не смешиваются с бытовыми мелочами.

—

Шаг 4. Кредитки, ипотеки и реализм

Многие, даже понимая, как управлять личными финансами при работе, «застревают» на кредитных обязательствах. Здесь нужно не геройство, а стратегия.

Приоритет: ликвидность, потом экономия

Эксперты рекомендуют порядок:

1. Сначала — финподушка хотя бы на 1–2 месяца.

2. Потом — агрессивное закрытие дорогих кредитов (потребы, МФО).

3. Потом — неспешное досрочное погашение ипотеки (если ставка выше 10–11%).

Без минимальной подушки любая поломка, болезнь или простой превращает вашу жизнь в разговор с банком, а не с семьёй.

—

Технический блок: пример стратегии с долгами

Доход: 90 000 ₽.

Кредиты:

— Потребкредит: 250 000 ₽ под 21% годовых, платёж 10 000 ₽.

— Ипотека: платёж 25 000 ₽ под 9% годовых.

Реалистичный план на год:

— 10% (9 000 ₽) — финподушка, пока не будет хотя бы 60–90 тыс. ₽.

— 10–15% (9 000–13 500 ₽) — досрочное погашение потребкредита.

— Ипотеку платим по графику, без фанатизма.

Через 8–12 месяцев потребкредит можно закрыть полностью и затем перенаправить его платёж + досрочку (около 20 000–23 000 ₽) либо на быстреею ипотеку, либо на инвестиции.

—

Шаг 5. Рабочий график + деньги: как не сгореть на микроконтроле

Планирование личных финансов для работающих людей ломается о две вещи: усталость и отсутствие понятных ритуалов.

Когда вы приходите домой после 10-часового рабочего дня, последняя вещь, которой хочется заниматься, — это Excel.

Финансовые ритуалы, а не «я буду всё записывать»

Вместо ежедневных подвигов:

— Один «финансовый вечер» в месяц (30–40 минут):

проверили расходы, цели, долги, подправили переводы.

— Один «большой пересмотр» раз в полгода:

что изменилось в доходах, в ценах, в целях.

> «Люди переоценивают ежедневную дисциплину и недооценивают силу ежемесячных проверок. При полной занятости достаточно раз в месяц сесть и спокойно посмотреть на цифры»,

> — говорит личный финансовый коуч Антон Л.

—

Технический блок: минимальный набор контроля

Что реально стоит отслеживать:

1. Сколько процентов дохода уходит на обязательные платежи (норма — до 60–65%).

2. Сколько вы откладываете (желательно 20–30%, хотя бы поэтапно).

3. Есть ли рост финподушки и инвестиций из месяца в месяц.

Если цифры не растут три месяца подряд — система не работает, нужно либо увеличивать доход, либо снижать расходы, либо пересматривать цели.

—

Реальный пример: менеджер, который «вечно не успевает»

Алексей, 34 года, руководитель отдела, доход 150 000 ₽.

Жалоба типичная: «Я много работаю, но денег всё равно нет. Всё уходит куда-то само».

Что было:

— Одна карта на всё.

— Кредитка с лимитом 100 000 ₽, почти всегда на нуле.

— Отсутствие чёткого понимания, сколько стоит его месяц жизни.

Что сделали за 2 месяца:

1. Разделили финансы на 4 счета: расходы, подушка, цели, инвестиции.

2. Настроили автопереводы:

— 15% (22 500 ₽) — финподушка,

— 10% (15 000 ₽) — цели,

— 10% (15 000 ₽) — инвестиции.

3. Ограничили кредитку лимитом 30 000 ₽ и настроили авто-погашение.

4. Ввели один «финансовый вторник» в месяц — 20 минут на сверку.

Результат через год:

— Финподушка: 3,5 месячных расходов (≈ 270 000 ₽).

— Кредитка почти не используется, только как резерв.

— Инвестиционный портфель около 200 000 ₽.

— При этом график работы не стал легче, но деньги перестали быть постоянным стрессом.

—

Как эффективно копить деньги с зарплаты, если «и так всё расписано»

Самый частый аргумент: «Мне нечего откладывать, вся зарплата расписана». В 80% случаев это не вопрос математики, а вопрос порядка.

Рабочая схема:

1. Начать с мини-процента — хотя бы 3–5% дохода.

2. Спрятать эти деньги с глаз (отдельный счёт без карты).

3. Каждые 3 месяца поднимать процент на 2–3 пункта, пока не дойдёте до комфортных 15–20%.

Тело привыкает так же, как к утренним пробежкам: сначала тяжело, потом становится нормой.

—

1 раз настроить — потом просто жить

Чтобы совместить работу и личные финансы без выгорания, достаточно не героизма, а системности.

Краткий чек-лист:

1. Разделите деньги по смыслу: расходы, подушка, цели, инвестиции.

2. Настройте автопереводы сразу после зарплаты: сначала себе, потом миру.

3. Определите правила семейного бюджета, особенно если оба с полной занятостью.

4. Постройте понятную стратегию по долгам, без хаотичных досрочных платежей.

5. Введите один понятный ритуал в месяц для контроля.

Если эта система заработает, вопрос «как управлять личными финансами при работе» станет не ежедневной головной болью, а скучной, но очень выгодной рутиной — примерно как чистить зубы. Занимает мало времени, но заметно улучшает качество жизни.