Финансовые кризисы сейчас выглядят иначе, чем десять лет назад: помимо падения рынков нас поджидают кибератаки на банки, сбои платежных систем, закрытие популярных приложений. Поэтому вопрос не просто «финансовая подушка безопасности как накопить», а как сделать её живучей в цифровой экономике 2026 года. Резервы уже нельзя понимать только как «деньги под матрасом»: это управляемый набор ликвидных активов, настроенный под ваши риски, профессиию, страну и даже под то, в каких сервисах вы держите средства. Ниже разберёмся без пафоса, но с терминами и практикой.

Базовые термины: что именно мы формируем

Финансовый резерв — это целевой запас ликвидных активов, задача которого покрывать кассовые разрывы при падении дохода или форс-мажоре. Ликвидность здесь означает время конвертации в деньги на карте без потерь. Денежный поток — регулярные поступления и обязательные платежи, которые резерв должен временно заменить. Под «как создать резервный фонд на черный день» мы будем понимать построение системы: от расчёта целевого объёма до выбора инструментов хранения. Важно отличать резерв от накоплений на цели: ремонт, отпуск, обучение — это отдельные «конверты», не входящие в антикризисный буфер.

Современные тренды 2026 года в личных резервах

За последние годы главный тренд — многовалютность и мультиплатформенность. Держать всю подушку в одном банке или даже в одной юрисдикции становится слишком рискованно: блокировки, санкции, технические сбои. Всё чаще обсуждают, как откладывать деньги на случай кризиса, используя комбинацию: локальные банки, зарубежные несанкционные брокеры, цифровые кошельки с лицензией и краткосрок по гособлигациям. Появился тренд на «резерв по профессии»: фрилансеры и ИТ-специалисты в высокорисковых отраслях держат 9–12 месяцев расходов, сотрудники стабильных госсекторов ограничиваются 3–6 месяцами.

Структура резерва: мысленные диаграммы

Представьте диаграмму в виде круговой схемы, где 100 % — общий резерв. Сектор 1 (примерно 30–40 %) — мгновенная ликвидность: наличные, деньги на дебетовой карте в надёжном банке, электронные кошельки первого уровня. Сектор 2 (40–50 %) — быстрая ликвидность: вклады или накопительные счета с возможностью частичного снятия, фонды денежного рынка. Сектор 3 (10–30 %) — условно-ликвидные активы: краткосрочные облигации, депозиты с потерей части процентов при досрочном разрыве. Если описать диаграмму вертикально, получится «ступенчатая башня», где нижний уровень — деньги «завтра», верхний — деньги «через пару недель» без серьёзных потерь.

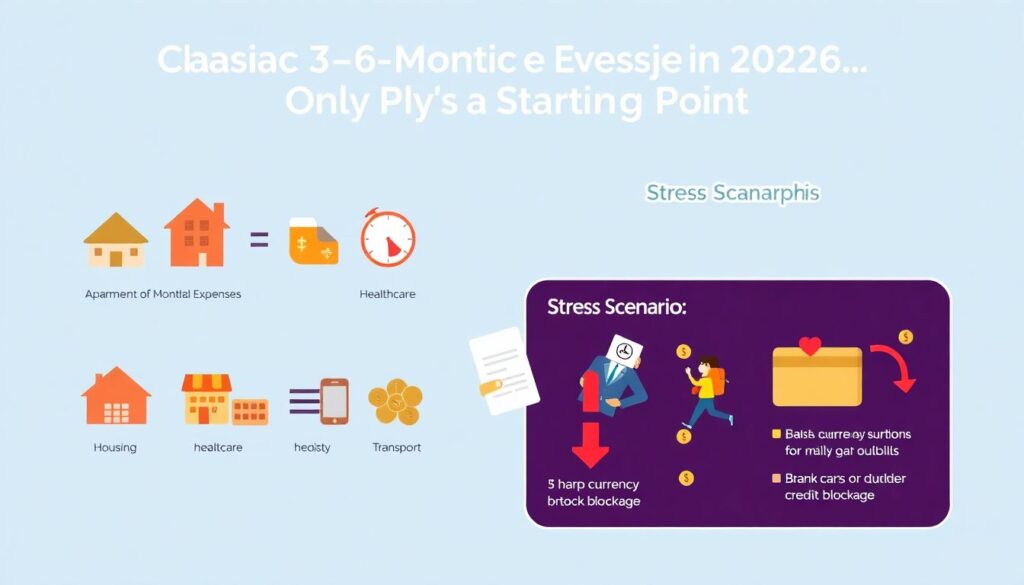

Оптимальный объём: расчёт с привязкой к рискам

Классическая формула «3–6 месяцев расходов» в 2026 году даёт только отправную точку. Сначала считаем обязательные ежемесячные траты: жильё, еда, медицина, связь, базовый транспорт, минимальное образование детям. Затем моделируем стресс-сценарий: потеря работы, резкая девальвация, блокировка карты. Если вы завязаны на одном заказчике или отрасли, целесообразно считать не менее 9 месяцев. Диаграмма здесь легко представляется как линейка: точка А — один месяц расходов, точка В — целевой горизонт, порог, при котором вы психологически спокойны. Между ними — текущий уровень подушки и план добора.

Пошаговая логика: от нуля к рабочему резерву

То, что часто ищут как «личные финансовые резервы пошаговая инструкция», по сути — алгоритм управления денежным потоком. Стартуем с аудита: фиксируем все доходы и расходы за 2–3 месяца. Далее формируем минимальный буфер в сумме одного месяца обязательных трат — это стадия базовой защиты от любых мелких шоков. Следующий этап — систематизация: автоматические переводы в день зарплаты, закреплённый процент от дохода, который «уходит в резерв» раньше, чем вы начнёте тратить. На финальной стадии мы уже не наращиваем сумму, а поддерживаем её, индексируя подушку на инфляцию и изменившийся уровень жизни.

1. Рассчитать обязательные ежемесячные расходы.

2. Определить целевой горизонт покрытия (3, 6, 9 месяцев и т.д.).

3. Задать фиксированный процент от дохода на резерв.

4. Разнести резерв по «слоям ликвидности».

5. Проводить пересмотр раз в 6–12 месяцев или при смене дохода.

Инструменты: сравнение и выбор без фанатизма

Самый частый вопрос — как правильно формировать финансовую подушку семьи, не превращая её в спекулятивный портфель. Наличные универсальны, но уязвимы к краже и инфляции, поэтому это максимум 10–15 % запаса. Банковские накопительные счета обеспечивают скорость доступа и минимальный доход, но несут риск блокировки по внутренним правилам комплаенса. Краткосрочные облигации и фонды денежного рынка дают чуть более высокую доходность, но добавляют риск рыночных колебаний и проблем с брокером. Криптовалюты как «антикризисный актив» технически привлекательны, но из-за волатильности и регуляторных рисков подходят лишь как тонкий, опциональный слой, а не основа подушки.

Практичный ответ на «как откладывать» в 2026 году

Когда речь заходит о том, как откладывать деньги на случай кризиса, полезно мыслить не суммами, а сценариями. Сценарий 1 — сбой платежной инфраструктуры: вам понадобятся наличные и средства в разных банках/системах. Сценарий 2 — потеря дохода: здесь решающую роль играет размер подушки в месяцах расходов. Сценарий 3 — резкая девальвация: резервы в разных валютах снижают ущерб. «Диаграмма» сценариев выглядит как три параллельные полосы времени, перекрытые вашим резервом; задача — чтобы каждая полоса была покрыта хотя бы частично. Отсюда вытекает принцип: откладывать лучше регулярно, небольшими суммами, но с учётом конкретных рисков, а не абстрактных страшилок.

Кейс: как создать резервный фонд на черный день с нуля

Представим специалиста в digital-маркетинге в 2026 году, работающего по контрактам, с плавающим доходом. Его главный риск — просадка заказов на 3–6 месяцев. Он считает базовые расходы в 80 000 рублей, целится в резерв минимум 480 000 (6 месяцев). Первая цель — скопить 80 000 в максимально ликвидной форме за 4–5 месяцев, откладывая 20–25 % дохода. Далее по диаграмме-«лестнице» он распределяет 40 % подушки на счёт «до востребования», 40 % — в краткосрочные облигации надёжных эмитентов, 20 % — в более сильную валюту. Раз в квартал он корректирует доли, если растут расходы или меняется курс.

Типичные ошибки и как их избежать

Частая ошибка — путать резерв с инвестициями и гнаться за доходностью. Как только подушка начинает «играть» на рынке, она теряет свою основную функцию — быть стабильной. Вторая проблема — концентрация в одном месте: один банк, один брокер, одна валюта. Здесь воображаем диаграмму риска в виде узкого, высоко поднятого столбца: одно событие — и вся конструкция падает. Ещё одна ошибка — отсутствие регламента использования резерва: без чётких правил он превращается в «кошелёк на всё», особенно у семьи. Решение — заранее задокументировать условия, при которых подушка трогается, и порядок её восстановления.

Итог: подушка как живая система, а не разовая акция

Финансовый резерв в 2026 году — это не статичная сумма, а динамическая система, подстраиваемая под вашу жизнь и технологическую среду. Вопрос «финансовая подушка безопасности как накопить» уместно расширять до «как поддерживать и модернизировать подушку». По сути, вы строите личный «антикризисный протокол»: учитываете профессию, страну, валютные и технологические риски, разносите деньги по «уровням доступа» и периодически калибруете параметры. Это менее зрелищно, чем хайповые инвестиции, зато именно такая скучная архитектура резервов даёт возможность спокойно пережить любую следующую турбулентность, какой бы формы она ни приняла.