Почему платежи по картам «раздуваются» и что с этим делать

Большинство людей начинают задумываться о сокращении платежей по кредиткам, когда уже становится физически тяжело платить: деньги сразу после зарплаты улетают банкам, а на жизнь остаётся минимум. При этом качество жизни падает, начинаются ссоры дома, кто‑то лезет в новые долги, чтобы закрыть старые. Хорошая новость: во многих случаях реально уменьшить ежемесячную нагрузку без радикальной экономии, если понимать, как устроены кредитные карты, проценты и навязанные услуги. Дальше разберёмся по шагам, как снизить ежемесячные платежи по кредитным картам законно, не портя кредитную историю и не превращая жизнь в постоянный отказ «во всём и сразу».

Шаг 1. Честный разбор всех карт и платежей

Собираем «кредитную карту местности»

Первое, что делают финансовые консультанты, когда к ним приходит клиент «утонул в кредитках» — просят полную раскладку по всем картам. Без этого любые советы будут наугад. Сядьте вечером и выпишите: какой банк, лимит, остаток долга, процентная ставка, минимальный платёж, дата платежа, платные опции. Уже на этом этапе многие удивляются: «Я и не знал, что у меня столько всего висит». У одного моего клиента оказалось 5 карт, общим лимитом 600 000 ₽, и он платил в сумме почти 38 000 ₽ в месяц, хотя был уверен, что «примерно 25 тысяч». Ощущения часто врут, цифры — нет.

– Подсказка: проверьте мобильные приложения и старые письма от банков. Часто всплывают забытые карты, по которым списывается только комиссия за обслуживание. Эти «мелочи» легко съедают 2–3 тысячи в год, а человек просто не обращает внимания. Отключение или закрытие неиспользуемых карт — первый простой шаг, который сразу уменьшает фоновую нагрузку и избавляет от риска «пропустить платёж по забытой карте».

Технический блок: какие цифры важны

– Эффективная ставка по карте (годовая). Реально у кредиток часто 30–45% годовых и выше.

– Размер минимального платежа: обычно 3–8% от задолженности плюс проценты.

– Наличие льготного периода: есть ли он, сколько дней и на что распространяется (покупки, снятие наличных, переводы).

– Комиссия за обслуживание: ежемесячная или ежегодная, и можно ли её избежать (например, при определённом обороте).

Если вы выписали все эти параметры хотя бы по основным картам, у вас уже есть база, с которой можно работать, а не просто «надеяться, что как‑нибудь рассосётся само».

Шаг 2. Определяем, где можно выиграть без жёсткой экономии

Снижаем переплату, а не образ жизни

Уменьшение ежемесячных платежей не обязательно означает «затянуть пояса до боли». Цель — выжать максимум из того, что уже платите банкам: убрать лишние комиссии, оптимизировать проценты, растянуть платёж там, где это выгодно, и, наоборот, ускорить закрытие самых дорогих карт. Экономить «на всём подряд» — плохая стратегия: люди срываются и возвращаются к прежнему стилю трат. Гораздо разумнее адресно пересобрать финансовую систему вокруг себя, чтобы она работала на вас, а не против.

Опытные консультанты начинают с простых вопросов: «Что из ваших расходов действительно даёт вам ощущение нормальной жизни: занятия спортом, походы с детьми, редкие, но важные поездки? А что вы тратите просто по привычке?» Часто выясняется, что отказ от пары импульсивных категорий (доставка еды «на эмоциях», ненужные подписки, спонтанные покупки в маркетплейсах) даёт ту же экономию, что и болезненная «зарезка» значимых вещей. Ваша задача — не героически терпеть, а поменять структуру трат.

Где обычно «течёт» больше всего денег

По практике, у должников по картам чаще всего перерасход идёт не по обязательным платежам, а по мелочам: кофе, перекусы, доставка, онлайн‑подписки, незапланированные покупки по акции. При этом человек регулярно вносит только минимальный платёж, остальное крутится под 30–40% годовых. В итоге перераспределение всего 5–10 тысяч рублей в месяц — с импульсивных трат на ускоренное погашение дорогой карты — уже через 6–8 месяцев радикально меняет ситуацию.

Шаг 3. Как сократить платежи по картам, не разрушая привычную жизнь

Приём №1. Приоритет дорогих карт (метод «лавины»)

Суть метода проста: вы платите по всем картам минимальные платежи, чтобы не портить историю, а дополнительную сумму (пусть это будет 3–5 тысяч рублей в месяц) кидаете только на самую дорогую карту с максимумом процентов. Закончив с ней, переключаете высвободившуюся сумму на следующую по дороговизне. Это классический подход, которым пользуются многие услуги финансового консультанта по оптимизации кредитных карт, потому что он математически выгоднее прочих.

Допустим, у вас:

– Карта А: долг 120 000 ₽ под 39% годовых, минимальный платёж 6 000 ₽.

– Карта Б: долг 80 000 ₽ под 29% годовых, минимальный платёж 4 000 ₽.

– Карта В: долг 40 000 ₽ под 23% годовых, минимальный платёж 2 000 ₽.

Если вы можете платить по долгам 18 000 ₽ в месяц, то:

– Вносите минимальные платежи: 6 000 + 4 000 + 2 000 = 12 000 ₽.

– Оставшиеся 6 000 ₽ направляете только на карту А, пока не закроете её.

В результате суммарная переплата по процентам будет существенно ниже, чем если раскидывать дополнительные деньги по всем трём картам одинаково. Одновременно текущий ежемесячный платёж не вырастет, вы просто используете его эффективнее.

Технический блок: почему «лавина» выгоднее

Проценты по дорогим картам ежедневно начисляются на большую сумму долга. Когда вы гасите самый дорогой кредит первым, вы быстрее уменьшаете базу, с которой берут максимум процентов. Разница на горизонте 1–2 лет может составлять десятки тысяч рублей. Например, при общей задолженности 240 000 ₽ и средней ставке 32% экономия от правильного порядка погашения может доходить до 30–50 тысяч только за счёт меньшего начисления процентов.

Приём №2. Минимальный «режим экономии» без фанатизма

Вместо попыток резко урезать всё и сразу, которые заканчиваются срывом, логичнее ввести лёгкий режим экономии на 3–4 месяца. Эксперты советуют: найдите всего 5–10% от вашего ежемесячного дохода, которые можно направить на погашение карт, не ломая себе жизнь. При доходе 70 000 ₽ это 3 500–7 000 ₽. Для большинства семей это достигается не отказом от отпусков и важных событий, а точечной настройкой трат.

Примеры, где обычно можно аккуратно «подрезать», почти не чувствуя боли:

— Снизить количество спонтанных доставок еды, оставив только заранее запланированные (например, раз в неделю как семейную традицию).

— Отменить неиспользуемые подписки: онлайн‑кинотеатры, сервисы с редким использованием, платные приложения, о которых вы уже забыли.

— Заменить часть «быстрых перекусов снаружи» на подготовленные дома, сохранив при этом 1–2 любимых кафе как элемент удовольствия.

Если высвободить 5–7 тысяч и стабильно направлять их в течение полугода на погашение самой дорогой карты, вы уже заметите, что ежемесячные платежи начинают снижаться, а не расти.

Шаг 4. Рефинансирование и реструктуризация: когда это действительно помогает

Реструктуризация: изменить условия, а не убежать от долга

Многих пугает само слово «реструктуризация» — кажется, будто это уже «почти дефолт». На практике реструктуризация долга по кредитным картам без порчи кредитной истории возможна и нередко выгодна обеим сторонам. Банки сами предлагают такие программы, если видят, что клиент начинает задерживать платежи: им проще немного изменить условия, чем потом судиться и списывать безнадёжную задолженность.

Типичные варианты реструктуризации:

— Объединение нескольких карт/кредитов в один более длинный кредит с фиксированным графиком платежей.

— Временное снижение ставки или платежа с последующим пересмотром условий.

— Отмена части штрафов и пеней при условии, что вы строго соблюдаете новый график.

Важно: реструктуризация не стирает долг волшебным образом, но позволяет снизить ежемесячную нагрузку, сделать платежи более предсказуемыми и перестать жить в режиме «каждый месяц лотерея — смогу или нет».

Как снизить ежемесячные платежи по кредитным картам законно через рефинансирование

Рефинансирование — это когда вы берёте новый кредит (или новую карту) под меньший процент, чтобы закрыть старые дорогие долги. Задача — уменьшить ставку и/или растянуть срок так, чтобы платежи стали посильными. Особенно это актуально, если по вашим картам ставка выше 30–35% годовых, а банк или конкурент готов дать вам 18–25%.

Лучшие карты для рефинансирования задолженности по кредиткам — это, как правило, продукты с длительным льготным периодом на переводы с чужих карт (например, 90–120 дней) и нулевой или низкой ставкой на это время. Но здесь критически важно не продолжать параллельно пользоваться старыми картами. Эксперты всегда подчёркивают: закрыли долг — по возможности уменьшите лимит старой карты или вообще её закройте, чтобы не попасть в ловушку «двойной нагрузки».

Технический блок: как выбрать банк для рефинансирования кредитной карты под низкий процент

При выборе банка смотрите не только на рекламную ставку, но и на детали:

— Реальная ставка после окончания льготного периода: не только первые 3–4 месяца, но и дальше.

— Комиссия за выдачу кредита или за перевод с карты на карту: иногда из‑за неё выгода съедается.

— Требования к доходу и кредитной истории: если у вас уже есть просрочки, одобрят не все.

— Условие целевого использования: некоторые банки переводят деньги сразу в ваши старые банки для закрытия долгов, а не на руки — это плюс, меньше соблазна потратить.

Например, если у вас есть задолженность 200 000 ₽ по двум картам под 36% годовых, и вы рефинансируете её под 20% на тот же срок, ежемесячный платёж может упасть на 20–25%, а переплата за весь период — снизиться на десятки тысяч рублей. Главное — после рефинансирования не набирать новые долги.

Шаг 5. Когда стоит обратиться к финансовому консультанту

Не все проблемы нужно решать в одиночку

Если у вас 1–2 карты и вы в целом понимаете, откуда берутся долги, можно справиться самому. Но когда карт много, а просрочки уже начались, полезно подключить профессионала. Услуги финансового консультанта по оптимизации кредитных карт окупаются именно за счёт того, что он помогает подобрать правильную стратегию: где выгоднее реструктуризировать, где рефинансировать, а где лучше просто агрессивно досрочно гасить.

Консультант может:

— Проанализировать ваши договоры и найти скрытые комиссии, которые можно убрать.

— Переговорить с банком на профессиональном языке и добиться более мягких условий.

— Составить реалистичный план погашения на 6–18 месяцев, который учитывает ваш реальный уровень жизни, а не «идеального аскета».

Важно отличать легальных консультантов от сомнительных «антиколлекторов», которые обещают «списать все долги» и предлагают не платить банкам вообще. Это риск и для вас, и для вашей кредитной истории. Законные способы оптимизации долгов — это прозрачные соглашения с банками, а не попытка «спрятаться».

Шаг 6. Поддерживаем качество жизни: что нельзя резать «до нуля»

Баланс: не скатиться в хронический стресс

Самая частая ошибка людей, решивших резко «встать на финансовый путь», — они урезают всё, что приносит радость, до нуля: отдых, хобби, встречи, спорт. В первый месяц кажется, что это «сильное решение», но через пару месяцев наступает эмоциональное выгорание, и человек компенсирует депрессию новыми покупками или поездкой «на кредитку», с которой всё и начиналось. Эксперты по личным финансам почти в один голос говорят: лучше медленнее, но устойчиво.

Оставьте в бюджете обязательные источники удовольствия: пусть не три похода в ресторан, а один; не огромный отпуск, а короткое, но реальное путешествие; не пять платных подписок, а одна, которой вы действительно пользуетесь. Условно: минус 30% развлечений, но не минус 100%. Так вы сохраните мотивацию двигаться по плану, не чувствуя, что жизнь «заморозилась до конца выплат».

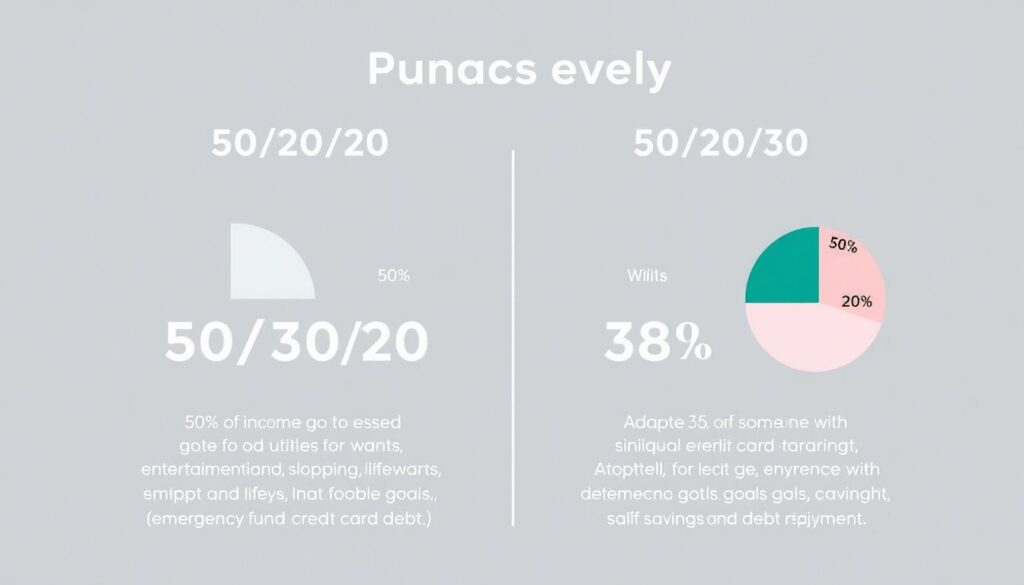

Практическое правило 50/30/20 с поправкой на долги

Один из рабочих вариантов — адаптировать популярное правило бюджета 50/30/20. В классической версии: 50% дохода — на обязательные расходы, 30% — на желания, 20% — на цели и сбережения. Если у вас есть существенные долги по картам, на время можно перейти, например, на 50/20/30:

— 50% — на обязательные траты (жильё, еда, транспорт, базовые нужды).

— 20% — на «жизнь» (развлечения, хобби, мелкие радости).

— 30% — на погашение долгов и формирование резерва.

Это временная схема, но она позволяет и тормозить долг, и не превращать жизнь в бесконечную экономию. Когда основная масса по картам будет закрыта, долю на долги можно вернуть в зону сбережений.

Шаг 7. Как не вернуться в долговую яму

Обязательный резерв: подушка против новых кредиток

Главная причина, по которой люди снова и снова залезают в кредитки, — отсутствие запаса на непредвиденные расходы. Сломалась техника, заболел ребёнок, задержали зарплату — и снова включается «режим кредитки». После того как вы чуть разгрузите долговую нагрузку, обязательно начните формировать хоть маленькую подушку безопасности: сначала 10–20 тысяч, потом 1–2 месячных дохода.

Даже небольшой резерв резко снижает потребность в «аварийном» использовании кредитных карт. Эксперты рекомендуют: как только самый дорогой долг закрыт, часть высвободившегося платежа направляйте не на новые расходы, а на накопления, хотя бы в размере 3–5 тысяч рублей в месяц. Это не только защита, но и психологический эффект: ощущение, что вы уже не «на нуле», а движетесь к стабильности.

Карты оставляем, но отключаем «автоматические ловушки»

Кредитки сами по себе не зло. Умело ими пользоваться можно, особенно если вы соблюдаете льготный период и гасите всё до его конца. Проблема в автоматизмах: автоплатежи «не глядя», привычка оплачивать «всё картой, потом как‑нибудь разберусь», отсутствие ежемесячного «разбора полётов». Чтобы не скатиться обратно:

— Введите ежемесячный «финансовый час»: один вечер, когда вы смотрите, что и куда ушло по картам.

— Отключите ненужные автосписки и платные опции в банках.

— Используйте дебетовую карту для повседневной жизни, а кредитную — только как резерв, который вы чётко планируете погасить.

Краткий итог: как сократить платежи и остаться «в нормальной жизни»

Сокращение платежей по картам без потери качества жизни — это не про чудесное «списывание долгов», а про системную настройку ваших финансов. Вы:

— Честно считаете все свои долги и проценты, а не живёте ощущениями.

— Перенаправляете часть трат с импульсивных покупок на агрессивное погашение самых дорогих карт.

— При необходимости используете законные инструменты — реструктуризацию и рефинансирование, чтобы снизить ставку и сделать график более мягким.

— Не режете радости до нуля, а осознанно сокращаете только то, что важности вам не даёт.

— Формируете хотя бы небольшой резерв, чтобы не возвращаться к кредиткам при первой неприятности.

Если вам кажется, что ситуация уже вышла из‑под контроля, не бойтесь обратиться к специалистам: грамотная консультация часто экономит и деньги, и нервы. А главное — помните: цель — не жизнь в режиме вечной экономии, а устойчивое состояние, в котором и долги под контролем, и жить всё ещё приятно.