Зачем вообще планировать бюджет на годы вперед

Долгосрочное планирование семейного бюджета с нуля кажется чем‑то скучным и «для богатых». Но именно оно спасает, когда внезапно ломается машина, поднимают ставку по ипотеке или вы хотите уйти с нелюбимой работы и несколько месяцев спокойно искать новую. Эксперты по личным финансам сходятся в одном: чем длиннее горизонт планирования, тем больше у вас свободы выбора. Вы перестаёте жить от зарплаты до зарплаты, лучше понимаете, сколько можете тратить без чувства вины, и заранее готовитесь к крупным целям — образованию детей, ремонту, своей пенсии, а не только к отпуску раз в год.

Необходимые инструменты для планирования бюджета на будущие годы

Финансовое планирование бюджета на год для семьи и тем более на несколько лет проще, когда есть нормальные инструменты, а не только тетрадка в клетку. Базовый набор: место, где вы фиксируете доходы и расходы, способ контролировать долги и кредиты и простой прогноз на будущее. Кому‑то достаточно Google-таблицы, но многим удобнее специальная программа для планирования личного бюджета и финансов на годы вперед: такие приложения напоминают о платежах, строят графики, помогают ставить цели. По оценке консультантов, главное — чтобы инструмент вам нравился, иначе вы забросите его через неделю, как абонемент в зал в феврале.

Цифровые и «аналоговые» помощники

Эксперты советуют не закапываться в сложные сервисы: важна не красота графиков, а регулярность. Можно вести бюджет в приложении банка, отдельном финансовом трекере или даже в простом документе, если вы дисциплинированы. Бумажный блокнот тоже работает, но его трудно анализировать за несколько лет. Хороший компромисс — начать с самого простого приложения и раз в полгода пересматривать, хватает ли вам функционала. Если чувствуете, что теряетесь в цифрах и не понимаете, как связать текущее состояние с долгосрочными целями, здесь уже к месту услуги финансового консультанта по планированию бюджета: один‑два сеанса нередко экономят годы проб и ошибок.

Какие данные нужны для старта

Перед тем как составить личный финансовый план на несколько лет, соберите «финансовый рентген»: сколько вы зарабатываете по всем источникам, какие обязательные платежи есть каждый месяц, какие долги, кредиты, рассрочки висят, какие накопления уже существуют. Эксперты отмечают типичную ошибку — люди планируют будущие цели, вообще не представляя настоящий масштаб своих долгов. Лучше один раз честно сесть, выписать всё до копейки и только потом строить планы. На этом этапе не ищите идеала: если не знаете точной суммы по какой‑то статье, запишите оценку и в течение месяца уточните по факту расходов и выписок из банка.

Поэтапный процесс планирования бюджета на годы вперед

Как только у вас есть базовые данные, можно переходить к системе. Профессионалы предлагают думать не только про «месяц», а сразу про год и три-пять лет. Для начала определяем цели: финансовые подушки, крупные покупки, образование, инвестиции, снижение долговой нагрузки. Дальше раскладываем каждую цель на сумму и срок, а затем вписываем в реальный бюджет. Если вы никогда раньше не планировали деньги, берите короткий горизонт — год, а потом постепенно продлевайте. Главное — не строить воздушные замки: если на бумаге вы «копите» 30 % дохода, а в жизни еле откладываете 5 %, план нужно приземлить, а не ругать себя.

- Шаг 1. Учёт текущих расходов и доходов минимум 1–2 месяца.

- Шаг 2. Определение целей на год, 3 года и 5–10 лет.

- Шаг 3. Распределение дохода по «коробочкам»: обязательные расходы, жизнь, накопления, кредиты.

- Шаг 4. Регулярная проверка и корректировка: раз в месяц и раз в год.

Как распределять деньги: практический подход

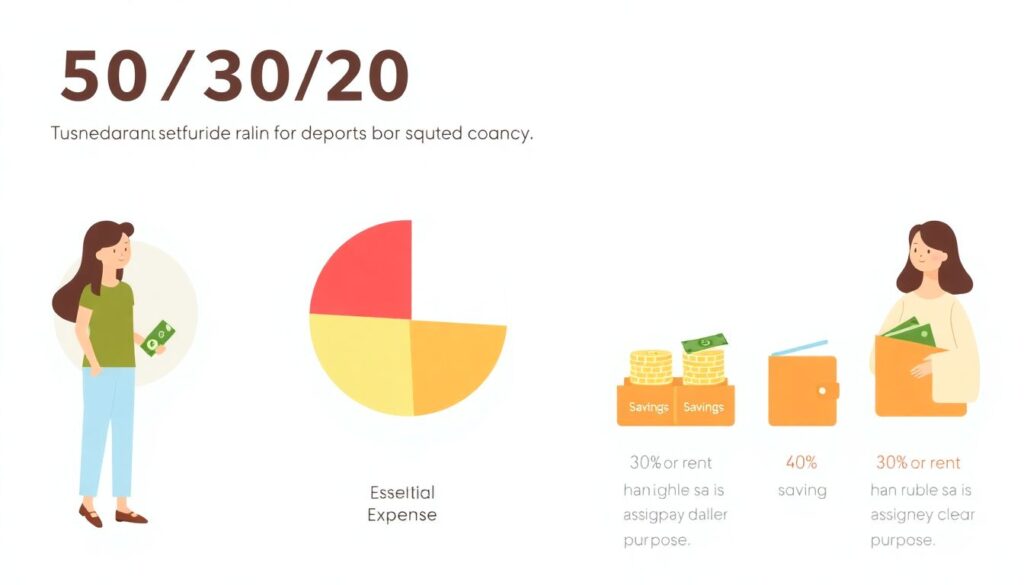

Многие советуют правило 50/30/20 (50 % на обязательные траты, 30 % на желания, 20 % на сбережения), но эксперты подчеркивают: это не догма. В реальной жизни у кого‑то аренда отъедает 60 %, у кого‑то кредиты. Нормально. Важно другое — чтобы каждый рубль был «подписан». Можно завести отдельные счета или «копилки»: на подушку безопасности, отпуск, ремонт, большие покупки. Тогда долгосрочное планирование семейного бюджета с нуля превращается в понятную схему: вы видите, как потихоньку растут суммы по каждой цели, и не приходится каждый раз решать, «с какого счета взять деньги на стоматолога» — у этой траты уже есть своя коробочка.

Личный финансовый план: как его оформить

Когда мы говорим о том, как составить личный финансовый план на несколько лет, полезно оформлять его не только в цифрах, но и в текстовом виде. Например: «Через три года у нас есть подушка в размере шести месячных расходов, частично закрыт автокредит, отложено на отпуск без долгов, запущены инвестиции на пенсию». Под каждую такую формулу — конкретные суммы и ежемесячные взносы. Эксперты рекомендуют раз в год делать «финансовый техосмотр»: смотреть, что получилось, что поменялось (доход, семья, здоровье, приоритеты) и переписывать план. Жизнь всегда вносит коррективы, и это нормально — плох лишь тот план, который вы боитесь трогать.

Рекомендации экспертов по долгосрочному планированию

Финансовые консультанты и практики, которые годами ведут клиентов, отмечают несколько закономерностей. Во‑первых, легче тем, кто сначала строит «скелет» безопасности: подушка, страхование, адекватный уровень долгов, и только потом «наращивает мышцы» — инвестиции, крупные покупки, бизнес-проекты. Во‑вторых, семейный разговор о деньгах обязателен: финансовое планирование бюджета на год для семьи без диалога превращается в игру в одни ворота, где один копит, а другой обижается. И, наконец, по их опыту, самые стабильные результаты у тех, кто не гнался за идеальной доходностью, а просто дисциплинированно откладывал и редко менял стратегию.

- Сначала защита (подушка, страховки), потом рост (инвестиции, бизнес).

- Открыто говорить с партнёром о целях и расходах, не скрывать кредиты.

- Не усложнять: простые правила, но соблюдать их годами.

Когда имеет смысл обращаться к консультанту

Услуги финансового консультанта по планированию бюджета особенно полезны в трёх случаях: большая семья и много целей, высокий доход и страх всё потерять, сложная ситуация с кредитами и непонимание, как выбраться. Эксперты здесь не волшебники, но они помогают увидеть то, что самим заметить трудно: перекосы в тратах, неочевидные риски, возможности для экономии без ухудшения качества жизни. Важно выбирать специалиста, который берет фиксированную плату за консультацию, а не процент от проданных вам продуктов. Хороший консультант даст понятный пошаговый план, который вы сможете вести сами, а не привяжет вас к себе навсегда.

Устранение неполадок: что делать, если план не работает

Почти у всех наступает момент, когда красивый файл с цифрами живёт отдельно, а реальная жизнь — отдельно. Это не провал, а часть процесса. Если вы постоянно вылезаете за рамки бюджета, первым делом проверьте исходные данные: не занижены ли реальные траты, не забыли ли нерегулярные расходы — подарки, лечение, ремонт техники. Эксперты часто видят, что люди планируют только «базу» и игнорируют «мелочи», которые в сумме съедают 15–20 % дохода. Вторая типичная проблема — слишком жёсткий план: если на развлечения у вас стоит ноль, рано или поздно вы сорвётесь, и бюджет разлетится.

- Добавьте в план буфер 5–10 % на «непредвиденное» каждый месяц.

- Раз в квартал пересматривайте суммы по ключевым категориям.

- Если что‑то стабильно не укладывается, значит, норма выше — признайте это.

Как держаться курса на длинной дистанции

Самое сложное — не составить файл, а выдержать годы. Тут работает психология. Эксперты советуют не полагаться только на силу воли, а строить систему: автоматические переводы на накопительные счета в день зарплаты, отдельные карты для разных типов расходов, напоминания о ежегодном обновлении целей. Помогает визуализация прогресса: график роста подушки безопасности или суммы, отложенной на крупную цель. Если мотивация падает, вернитесь к вопросу «зачем»: не просто «коплю 10 000 в месяц», а «чтобы через три года спокойно уйти в декрет / сменить работу / не брать больше кредиты». Тогда цифры перестают быть абстрактными и становятся личной историей.

Итог: с чего начать уже сейчас

Чтобы финансовое планирование не осталось очередной хорошей идеей «с понедельника», начните с минимальных шагов в ближайшие пару дней. Выберите удобный инструмент — от простого блокнота до приложения или сервиса, где программа для планирования личного бюджета и финансов на годы вперед поможет не потеряться в цифрах. Запишите текущие доходы, обязательные расходы и одну‑две главные цели на ближайший год. Главное — зафиксировать стартовую точку и через месяц вернуться к ней с первыми результатами. Дальше вы будете шлифовать детали, подключать экспертные советы, возможно, консультанта, но фундамент уже будет заложен: вы перестанете плыть по течению и начнёте сами управлять своими деньгами и будущим.