Почему в кризис про бюджет забывать особенно опасно

Когда вокруг экономический шторм, семейный бюджет обычно улетает на второй план: то работа нестабильна, то цены скачут, то приходится срочно помогать родственникам. Но именно в такие моменты «деньги на автомате» превращаются в бесконтрольные траты. В итоге вместо осознанных решений включается режим паники: кто-то сметает продукты оптом, кто-то лезет в кредиты, кто-то просто перестает смотреть в банковское приложение. В 2026 году, когда половина покупок уходит в онлайн, а подписки списываются тихо и регулярно, забыть про бюджет гораздо проще, чем десять лет назад, но и инструментов, чтобы держать его в фокусе, стало намного больше.

Базовые понятия: что вообще контролировать

Для начала разберем, что именно мы фиксируем. «Семейный бюджет» — это не только таблица доходов и расходов, это система решений: кто зарабатывает, кто тратит, как вы согласуете приоритеты. Доходы — зарплата, фриланс, пособия, кэшбэк и проценты по вкладам. Обязательные расходы — жилье, кредиты, связь, транспорт, базовые продукты. Переменные расходы — еда вне дома, развлечения, покупки «для души». Финансовая подушка — запас денег минимум на 3–6 месяцев жизни семьи. Когда вы понимаете, из каких блоков все состоит, вопрос «семейный бюджет в кризис как экономить» превращается из абстрактного страха в набор конкретных рычагов, которыми можно управлять.

Диаграмма: как выглядит поток денег в семье

Представим модель в виде текстовой схемы:

Доходы → [Фикс: жилье, кредиты, коммуналка] → [Базовые: еда, транспорт, медицина] → [Гибкие: развлечения, покупки, подписки] → Накопления / Инвестиции.

Если доходы падают, первым делом сжимают гибкий блок, а не сберегательную часть. Но в реальности все наоборот: люди часто «режут» накопления, чтобы сохранить привычный уровень потребления. Чтобы этого не происходило, полезно визуализировать потоки хотя бы в блокноте или заметке: стрелками показать, куда утекают деньги, и рядом — где потенциальные точки сокращения, а где — «святая зона» (подушка и приоритетные цели).

Современные тренды: как технологии меняют семейный бюджет

Сейчас 2026 год, и главный тренд — автоматизация и «невидимые» платежи. С одной стороны, удобно: подписки продлеваются сами, коммуналка списывается автоплатежом, в магазине платим часами или телефоном. С другой — чувство «реальных денег» размывается. Именно поэтому в кризис важно не бороться с технологиями, а заставить их работать на себя. Приложение для ведения семейного бюджета перестало быть просто блокнотом с цифрами: нейросети в банках уже сами размечают категории, предлагают лимиты и сигналят, когда вы заходите за рамки привычных трат. Вопрос не в том, «вести ли учет», а как настроить его так, чтобы он напоминал о себе мягко, но регулярно.

Как не потеряться в море финансовых приложений

На рынке десятки сервисов: банковские приложения, отдельные трекеры, нейро-ассистенты. Сравним два подхода.

1) Встроенные инструменты банка: автоматически видят все транзакции, показывают аналитику по категориям, строят графики. Плюс — минимум ручной работы. Минус — если у вас несколько банков, карт и кошельков, картина получается фрагментированной.

2) Отдельные приложения: можно подключить разные банки через открытые API, вручную добавлять наличные, крипту, семейные переводы. Это больше похоже на «единый пульт управления», но требует чуть больше настройки. На практике оптимально комбинировать: автоаналитика от банка + один внешний агрегатор как «главное зеркало» вашей финансовой жизни.

Как оптимизировать семейный бюджет и расходы без фанатизма

Оптимизация — это не про «жить на гречке», а про приведение трат в соответствие с вашими реальными целями. В периоды турбулентности полезно раз в квартал делать «финансовый чек‑ап». Для этого выписываем категории расходов за последние 2–3 месяца и смотрим, какие из них не добавляют качества жизни, а просто стали привычкой. В 2026 году львиная доля такого «шума» — это цифровые сервисы: лишние подписки, платные улучшения в приложениях, которыми вы почти не пользуетесь, микроплатежи в играх детей. Сокращая их, вы, как ни странно, почти не меняете свой быт, но освобождаете заметные суммы.

Практический чек‑лист по оптимизации

— Просканируйте выписку по карте за 90 дней и выделите подписки: музыка, кино, облака, сервисы для учебы, игры.

— Отметьте, чем реально пользовались хотя бы раз в неделю. Остальное — кандидат на отключение хотя бы на время кризиса.

— Заведите правило: любая новая подписка живет месяц на «испытательном сроке», потом вы осознанно решаете — оставить или убрать.

— Настройте в приложении банка лимиты по категориям (еда вне дома, такси, маркетплейсы), чтобы получать сигнал, а не просто сводку в конце месяца.

Такая мягкая фильтрация уже отвечает на вопрос, как оптимизировать семейный бюджет и расходы так, чтобы не жить в постоянном чувстве лишений.

Пошаговый пример: как составить семейный бюджет на месяц (образец)

Никаких сложных формул. Представим семью из двух взрослых и ребенка. Доход: 160 000 ₽ суммарно. Шаг 1 — фиксируем «несдвигаемое»: аренда или ипотека, коммуналка, детский сад или секции, кредиты, базовый интернет и связь. Допустим, это 80 000 ₽. Шаг 2 — считаем реалистичные базовые расходы: продукты, транспорт, лекарства — еще 40 000 ₽. Остается 40 000 ₽. Шаг 3 — заранее режем этот остаток: 20 000 ₽ — подушка и цели (отпуск, обучение), 20 000 ₽ — гибкие траты. Схема простая, но большинство делают наоборот: сначала тратят гибкое, а в конце месяца удивляются, почему «не получилось отложить», особенно когда финансовое планирование для семьи в кризис кажется неактуальным.

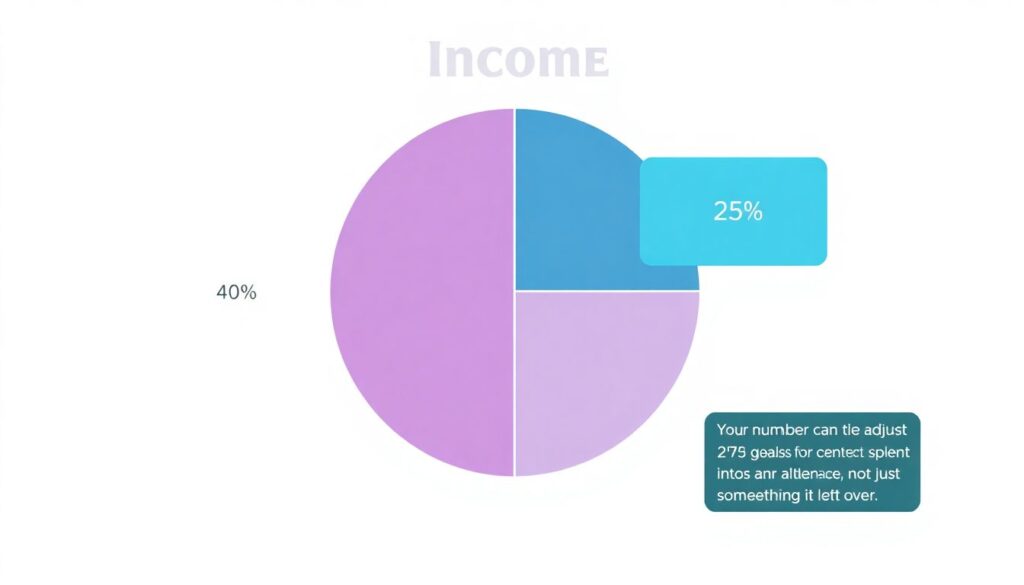

Текстовая диаграмма месячного бюджета

Диаграмма распределения:

100% дохода → 50% фиксированные обязательства → 25% базовые расходы → 15% накопления → 10% развлечения и спонтанные траты.

Да, цифры можно подстраивать под себя, но принцип остается: накопления и цели прописываются в схеме заранее, а не «если что-то останется». Когда вы каждый месяц смотрите на такую диаграмму (пусть даже нарисованную от руки на холодильнике), шанс забыть про бюджет в суете кризиса резко снижается: он становится частью визуального ландшафта дома, а не абстракцией из чужих статей.

Цифровые напоминания, которые реально работают

Главная проблема — не «уметь считать», а не забывать этим заниматься. Чтобы бюджет не исчезал из поля зрения, стоит завязать его на ежедневные привычки. Простой прием — связать проверку расходов с уже существующим ритуалом: утренний кофе, вечерний просмотр сериала, поездка в метро. Открыть приложение для ведения семейного бюджета на 3–5 минут — это не подвиг, если вы делаете это в заранее выбранное время. В 2026 году большинство сервисов позволяют ставить мягкие напоминания: «пора обновить расходы за день», «вы близки к лимиту по ресторанам». Лучше получить три таких мягких сигнала в неделю, чем один жесткий «минус на карте» в день зарплаты.

Три цифровых якоря для памяти

— Еженедельный «финансовый совет семьи» в календаре: 20–30 минут в воскресенье, где вы вместе смотрите на цифры и корректируете планы.

— Виджет на главном экране телефона с остатком по бюджету на неделю, а не просто с балансом карты.

— Автоматический отчет на e‑mail раз в месяц с разбивкой расходов и коротким комментарием от сервиса: где вы вышли за рамки, а где сэкономили.

Когда цифры приглашают к диалогу, а не обвиняют, бюджет перестает ассоциироваться с чувством вины и забываться по умолчанию.

Сравнение «старой школы» и новых методик

Традиционный подход — тетрадка, ручка, иногда Excel. Его плюс — максимальная осознанность: раз записал — запомнил. Минус — высокая нагрузка на волю и дисциплину. В кризис, когда психика и так перегружена, именно такие «ручные» методы первыми отлетают. Современные подходы строятся на принципе: «мозг — для решений, а не для учета». Для этого мы автоматизируем сбор данных, а усилия тратим на обсуждение: что менять, а что сохранять. В этом смысле «старая школа» хорошо работает как старт — месяц‑другой вы считаете вручную, чтобы прочувствовать потоки, а потом переносите систему в цифровую среду, где она становится устойчивее к стрессу и забывчивости.

Примеры гибридных стратегий

Кто-то ведет общую картину в приложении, а для проблемных категорий (еда вне дома, маркетплейсы) еще и делает короткие заметки: зачем покупка, какое было настроение. Другие — раз в месяц распечатывают диаграммы расходов из банка и прямо на бумаге фломастером отмечают, что они готовы урезать, а что нет. Важно не копировать чужие схемы, а подстроить инструменты под свой образ жизни. Тогда вопрос, как не забывать про семейный бюджет в периоды кризисов, решается не силой воли, а грамотно выстроенной архитектурой привычек, напоминаний и удобных технологий, которые не мешают жить, а тихо держат ваши деньги в фокусе.