Рубрика: Финансовая грамотность

-

Как планировать бюджет на учебу и образование за границей без ошибок

Историческая справка Эволюция стоимости и моделей финансирования За последние тридцать лет образование за границей стоимость обучения изменялась неравномерно: в США и Великобритании темпы роста опережали инфляцию, тогда как часть европейских систем сохраняла субсидированную модель. В 2000‑е основной акцент делали на стипендиях государств и межправительственных программах, в 2010‑е на первый план вышли образовательные кредиты и частные…

-

Как правильно выбрать банковский депозит и получить максимальную выгоду

Почему к депозиту в 2026 году стоит относиться как к финансовому продукту, а не «копилке» Если раньше депозит был просто «сейфом с процентами», то к 2026 году он стал полноценным финансовым инструментом, который нужно выбирать так же внимательно, как ипотеку или брокерский счёт. Ставки быстро меняются, банки конкурируют сервисом и дополнительными опциями, регуляторы ужесточают требования…

-

Как выбирать инструменты для управления семейной экономикой и экономить больше

Почему выбор инструментов для семейной экономики стал важнее, чем кажется Если лет десять назад семейный бюджет вёлся в тетрадке или, в лучшем случае, в Excel, то сейчас, в 2026 году, это уже выглядит как экзотика. По данным до 2024 года, регулярное цифровое управление деньгами практиковали около трети семей, и к 2026‑му доля только растёт благодаря…

-

Как сформировать семейный финансовый порядок без ссор и укрепить отношения

Почему деньги в семье быстро превращаются в повод для ссор Деньги сами по себе редко ломают отношения, чаще это делает молчание и разные ожидания. Один считает, что «мы экономим на всём», другой – что «живём один раз». Важно договориться о правилах, а не спорить про каждую покупку. Под «семейным финансовым порядком» будем понимать понятные всем…

-

Как анализировать конкурентов в бюджете бизнеса и находить точки роста

Зачем вообще разбираться с конкурентами Историческая справка Еще тридцать–сорок лет назад полноценный анализ конкурентов был роскошью: им занимались в основном крупные концерны с дорогими консалтинговыми проектами и доступом к закрытой статистике. Малому бизнесу оставалось полагаться на интуицию владельца и слухи “с рынка”. С распространением интернета все сильно упростилось: цены, акции, отзывы и рекламные кампании конкурентов…

-

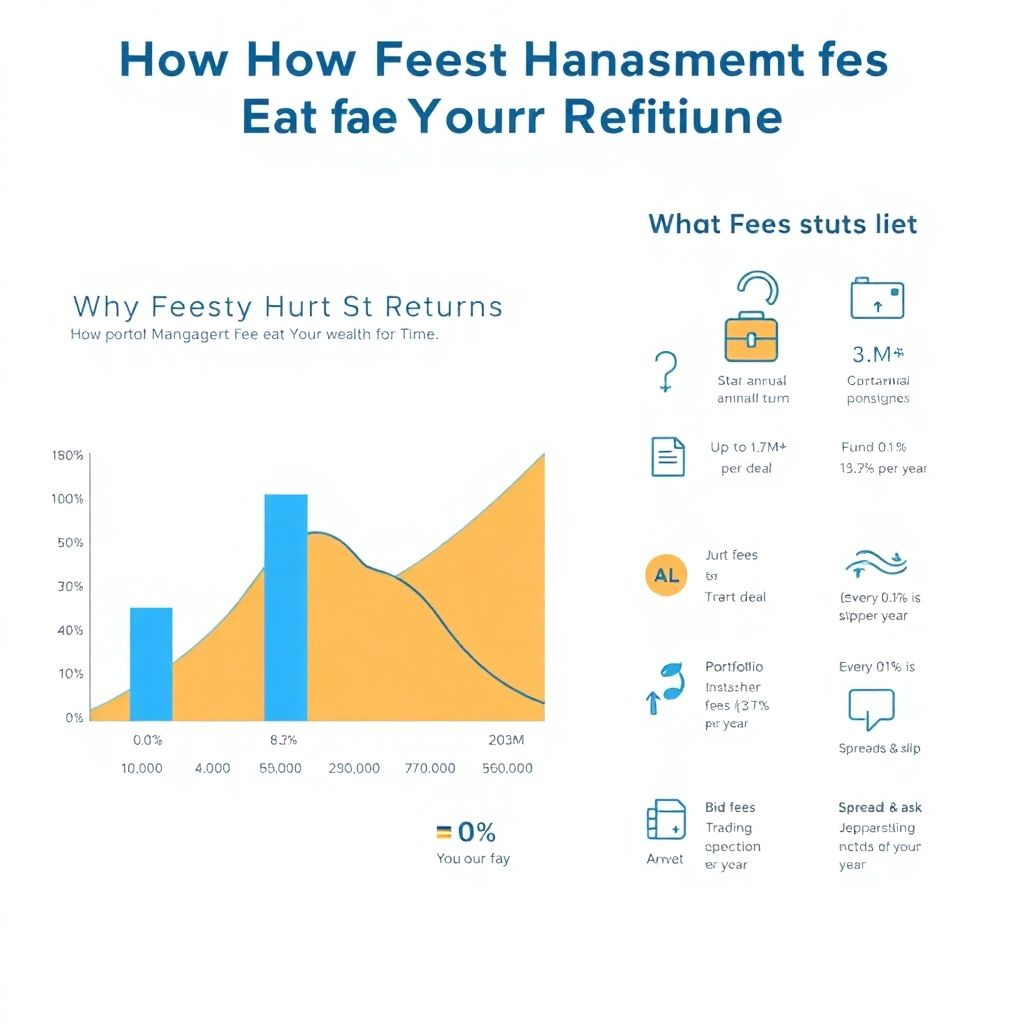

Как минимизировать комиссии за управление портфелем и повысить доходность инвестиций

Почему комиссии так сильно портят доходность Комиссии за управление портфелем кажутся мелочью, пока не посчитаешь их влияние на длинной дистанции. Разница между 1% и 3% в год в пользу инвестора может “съесть” до трети будущего капитала за 20–25 лет. Инвестиционные компании и банки это прекрасно знают, поэтому любят прятать реальные расходы в слои тарифов, бонусов…

-

Как выбрать финансового специалиста для пенсионеров и обезопасить свои сбережения

Зачем пенсионеру вообще нужен финансовый специалист Многие люди выходят на пенсию с мыслью: «Главное — уложиться в пенсию, а дальше как‑нибудь разберусь». В итоге деньги быстро тают, а новые расходы появляются внезапно: лекарства, помощь детям, ремонт. В этот момент финансовый консультант для пенсионеров становится не роскошью, а способом сохранить спокойствие и предсказуемость. Его задача —…

-

Как выбрать банк с удобной онлайн-платежной инфраструктурой и выгодными условиями

Интернет-платежи уже давно перестали быть «магией для айтишников». Но разрыв между банками по удобству до сих пор огромный: одни заставляют вспоминать 2005 год, другие незаметно экономят вам часы каждую неделю. В 2026-м выбрать банк с удобным онлайн банкингом — это не про «какая ставка по вкладу», а про то, как быстро и без лишних нервов…

-

Учет капитала и активов семьи: как эффективно управлять семейными финансами

Зачем вообще считать семейный капитал в 2026 году В 2026 году учет капитала и активов семьи перестал быть занятием «для зануд» и превратился в нормальный инструмент защиты от инфляции, кризисов и импульсивных покупок. Семейный капитал — это не только деньги на карте, но и квартира, мебель, накопления в НПФ, инвестиции, техника, автомобиль, даже дорогое хобби‑оборудование.…

-

Как учитывать инфляцию в бюджете на год и сохранить покупательную способность

Зачем вообще учитывать инфляцию в личном бюджете Когда ты планируешь личные финансы на год, часто кажется: «Ну окей, цены растут, но зарплата тоже иногда поднимается — как-нибудь выровняется». На практике так почти никогда не случается. Инфляция — это не просто рост цен, это постоянное снижение покупательной способности твоих денег. Сегодняшние 100 000 рублей и те…