Рубрика: Финансовая грамотность

-

Кредиты без паники: как читать кредитный договор и избежать переплат

Чтобы читать кредитный договор без паники и не попасть в ловушку переплат, двигайтесь по понятному алгоритму: сначала фиксируйте полную стоимость кредита и все комиссии, затем проверяйте график платежей, штрафы и условия досрочного погашения, после этого внимательно изучайте блоки про залог, поручительство, страховки и приложения. Быстрый чек-лист для безопасного чтения договора Найдите разделы с процентной ставкой,…

-

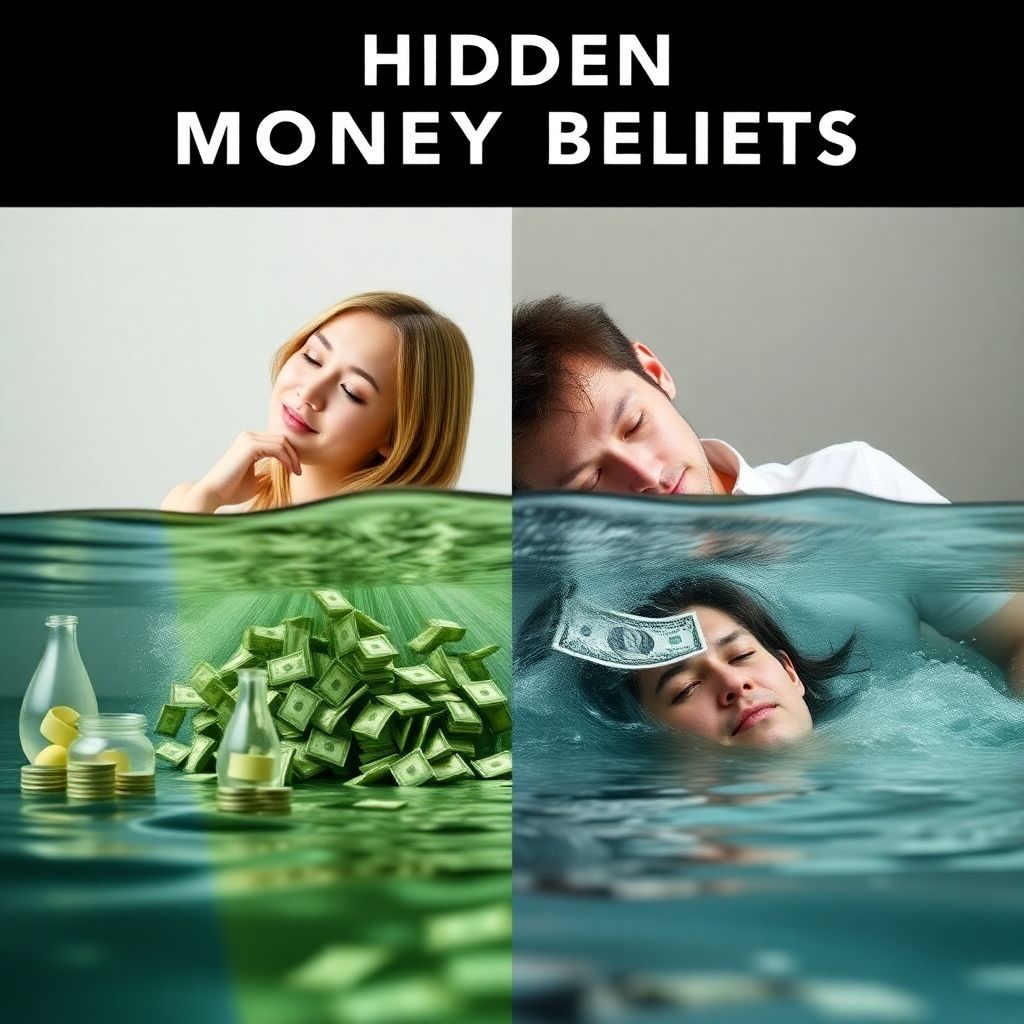

Психология денег: как убеждения мешают зарабатывать больше и копить

Психология денег объясняет, почему одни легко зарабатывают и копят, а другие застревают в долгах при одинаковом доходе. Ключевые причины — скрытые убеждения и привычки, усвоенные в детстве. Изменение этих установок плюс простая система действий позволяют постепенно зарабатывать больше, тратить осознаннее и стабильно наращивать капитал. Главные психологические барьеры в отношении денег Убеждение «деньги достаются только тяжёлым…

-

Как научить подростка обращаться с деньгами: простые правила финансовой грамотности

Научить подростка обращаться с деньгами проще, если действовать по понятным шагам: ввести регулярные карманные, показать базовые понятия (доходы, расходы, цели), дать простые инструменты учёта, вместе планировать покупки, обсуждать ошибки без стыда и подключать обучение детей и подростков управлению личными финансами через книги, игры и курсы. Краткий план действий для родителей Определите, зачем подростку деньги сейчас:…

-

Куда лучше вкладывать деньги при высокой инфляции: простое объяснение

При высокой инфляции цель не заработать максимум, а не дать деньгам обесцениться. Базовый порядок действий: держать резерв на 3-6 месяцев в рублевых и валютных инструментах, остальное распределить между облигациями, частично акциями и реальными активами. Главное — диверсифицировать, учитывать сроки целей и собственную терпимость к риску. Главные выводы для защиты капитала при высокой инфляции Не хранить…

-

Как договориться о деньгах в паре: общий бюджет, долги и цели без ссор

Чтобы договориться о деньгах в паре, нужно прозрачно показать доходы и расходы, разделить зоны ответственности, зафиксировать простые правила бюджета, отдельно обсудить долги и сроки их погашения, выбрать общие цели и формат накоплений, а также договориться, как вы обсуждаете спорные решения и корректируете план без взаимных упреков. Краткий ориентир для переговоров о деньгах Сначала безопасность: без…

-

Инвестиции без фанатизма: как определить риск-профиль и спокойно пережить просадки

Инвестиции без фанатизма — это когда сначала честно определён риск‑профиль, а уже потом выбран портфель и суммы взносов. Сначала решите, какой размер временной просадки вы психологически и финансово выдержите, ограничьте долю рискованных активов, заведите резерв на 3-6 месяцев расходов и заранее пропишите план действий на падениях. Что действительно важно помнить об инвестиционном риске Риск‑профиль определяется…

-

Как выбрать кредит осознанно: что читать в договоре, чтобы не переплатить

Чтобы выбрать кредит осознанно и не переплатить, нужно сравнивать не только рекламную ставку, но и полную стоимость, комиссии и условия досрочного погашения. Внимательно читайте разделы договора о штрафах, залоге и поручительстве, уточняйте все неясные формулировки у банка и при необходимости у юриста до подписания. Что обязательно проверить в кредитном договоре Фактическую полную стоимость кредита, а…

-

Как вести учет расходов: сравнение приложений, таблиц и конвертового метода

Для быстрых и наглядных результатов выбирайте: приложения — когда важны автоматизация и минимум ручной работы; таблицы — когда нужен гибкий, детальный анализ; «конвертовый» метод — когда главная цель жёсткий контроль наличных и ограничение импульсивных трат. Оптимально комбинировать: базовый учёт в приложении, детализацию в таблице, лимиты — через «конверты». Коротко о выборе метода учёта расходов Если…

-

Пенсионные накопления без сложных терминов: как уже сейчас начать думать о старости

Начать пенсионные накопления безопасно и без сложных терминов можно тремя шагами: понять, сколько денег вам нужно в месяц на пенсии, решить, какую сумму реально откладывать сейчас, и выбрать простые инструменты — вклад, индивидуальный пенсионный план или аккуратные инвестиции на пенсию через надежные фонды и НПФ. Первые принципы пенсионных накоплений Чем раньше начинаете копить, тем меньше…

-

Стоит ли сейчас начинать инвестировать и как не поддаться новостному шуму

Начинать инвестировать можно даже в турбулентные времена, если сначала навести порядок в личных финансах, понимать риски и уметь игнорировать новостной шум. Сфокусируйтесь на подушке безопасности, коротком списке понятных инструментов и пошаговой методике фильтрации новостей. Тогда решения перестанут зависеть от заголовков. Что важно знать перед тем, как вкладывать Инвестиции не заменяют резервный фонд: сначала подушка, потом…