Субординированный кредит: что это и зачем он нужен

На первый взгляд термин «субординированный кредит» звучит как что-то из узкой банковской тусовки. И правда, эта форма займа чаще всего используется в финансовом секторе, но её значение выходит за рамки только банков. В 2025 году субординированные кредиты активно используются для поддержания устойчивости банковской системы, привлечения финансирования крупными корпорациями и обеспечения гибкой структуры капитала.

Что такое субординированный кредит простыми словами

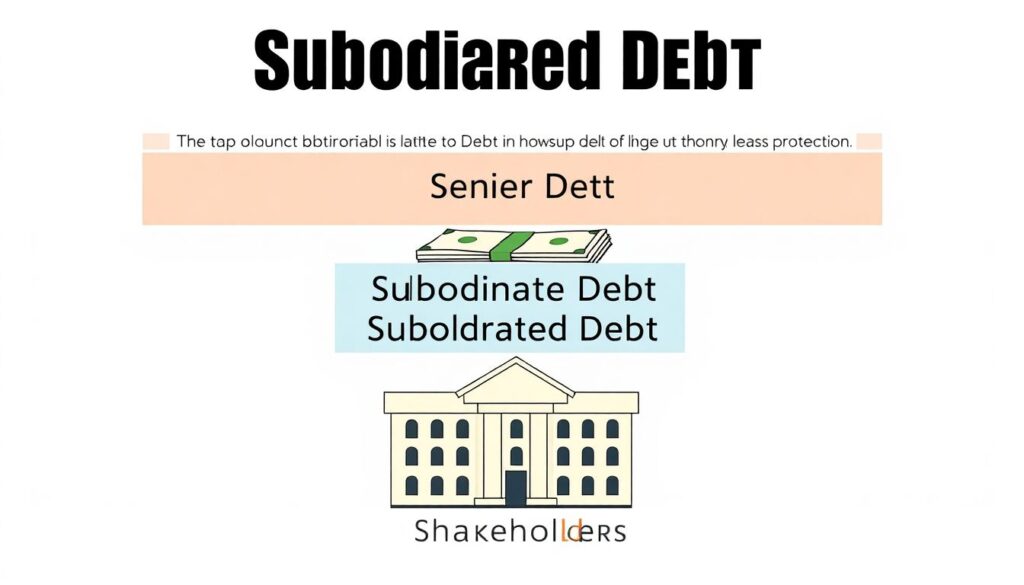

Субординированный кредит — это заем, который имеет более низкий приоритет при погашении по сравнению с другими долговыми обязательствами. Если упростить: в случае банкротства должника этот кредит будет погашаться после других, более «старших» долгов, но до акционеров. Это делает его более рискованным для кредитора, но зато с повышенной доходностью.

Ключевые характеристики:

- Низкий приоритет погашения

- Часто без обеспечения (unsecured)

- Срок от 5 до 10 лет

- Высокая процентная ставка

- Можно учитывать как дополнительный капитал (Tier 2) для банков

Исторический контекст: почему субординированные кредиты стали востребованными

Субординированные кредиты начали массово использоваться ещё в 1970–80-х годах, но особый интерес к ним возник после мирового финансового кризиса 2008 года. Тогда регуляторы поняли, что банкам нужен «буфер» — капитал, который можно использовать при стресс-тестах. Результатом стало введение стандартов Базель III, где субординированные инструменты стали считаться частью капитала второго уровня.

После 2014 года в России Банк России начал активно внедрять требования к банкам по достаточности капитала, вслед за международными рекомендациями. Субординированные кредиты стали инструментом решения двух задач: пополнения капитала без размывания долей акционеров и повышения доверия со стороны инвесторов.

Зачем компании берут субординированные кредиты в 2025 году

К 2025 году субординированные кредиты стали важным элементом финансовой стратегии не только для банков, но и для крупных корпораций. Причины использования:

- Повышение финансовой устойчивости. За счёт включения в структуру капитала.

- Привлечение средств без передачи контроля. В отличие от выпуска акций, субординированный займ не даёт заемщику право голоса.

- Оптимизация налогов. Процентные платежи можно учесть в расходах.

- Улучшение рейтингов. Кредиторы и рейтинговые агентства учитывают такой капитал при анализе надёжности компании.

Плюсы и минусы субординированного кредита

Как и любой финансовый инструмент, субординированный займ не идеален. Вот что стоит учитывать:

Преимущества:

- Не требует передачи долей в компании

- Улучшают показатели достаточности капитала

- Высокая гибкость в оформлении условий

Недостатки:

- Дороговизна: более высокая ставка, чем у обычного кредита

- Риск для инвестора: маловероятен возврат при банкротстве

- Не всегда легко найти инвестора на таких условиях

На что обратить внимание при оформлении субординированного займа

Прежде чем подписывать договор, важно тщательно проанализировать все аспекты:

- Условия досрочного погашения. Некоторые договоры запрещают возврат долга раньше срока без согласия регулятора.

- Структура процентов. Может быть фиксированной или плавающей — нужно понимать риски.

- Наличие ковенантов. Это условия, ограничивающие действия компании (например, запрет на выплаты дивидендов при плохих показателях).

- Возможность конверсии в акции. В некоторых случаях кредит может быть переведён в долю в компании.

Субординированные кредиты и банки: капитальные требования в действии

Для банков субординированные займы — не просто способ получить деньги, а инструмент соответствия нормативам. В 2025 году Центробанк России требует от кредитных организаций поддерживать норматив достаточности капитала. Субординированные кредиты входят в расчёт Tier 2 капитала, что:

- Позволяет банку увеличивать кредитный портфель

- Укрепляет доверие со стороны инвесторов и вкладчиков

- Снижает риск регулирования или санкций со стороны ЦБ

Заключение: когда субординированный кредит — разумный выбор

Субординированный кредит — мощный и гибкий финансовый инструмент, который может быть полезен как банкам, так и крупным корпорациям. Но он не для всех. Высокие риски и сложность в структурировании требуют внимательного подхода. Если вы управляете финансовой стратегией компании или работаете в банковской сфере — стоит рассмотреть этот инструмент как часть капитальной структуры. Однако обязательное условие — качественная юридическая проработка договора и учёт требований регулятора.

Брать субординированные кредиты — это не просто занять под процент. Это — играть по сложным правилам большого капитала.