Зачем вообще планировать бюджет на дом и дачу

Если говорить простыми словами, планирование семейного бюджета на строительство дома — это попытка заранее посчитать, сколько денег вы реально потянете, чтобы не застрять с недостроем и кредитами. Дом и дача — это не только «коробка» и крыша, а длинная цепочка расходов: участок, коммуникации, отделка, мебель, обслуживание. По данным Росстата за 2021–2023 годы расходы российских семей на жильё, ЖКХ и содержание имущества стабильно держатся около 9–11 % бюджета, а при активном ремонте или стройке легко подпрыгивают до 25–30 %. Без плана эти траты растягиваются на годы и постоянно «съедают» заначку.

Базовые термины: о чём вообще считаем

Для начала стоит чётко определить, с какими понятиями вы работаете. «Бюджет проекта» — это сумма всех расходов от покупки участка до первой ночи в обустроенном доме или на даче. «Капитальные затраты» — земля, фундамент, стены, крыша, инженерия; всё, что сложно переделать и почти невозможно «отнести обратно в магазин». «Операционные расходы» — коммуналка, налоги, обслуживание котла, ремонт забора. Отдельно держите «резерв» — 10–20 % бюджета на непредвиденные расходы: подорожание материалов, дополнительные работы, ошибки в смете. Именно отсутствие такого резерва чаще всего превращает стройку в затяжной долгострой.

Наглядная «диаграмма» расходов

Представьте диаграмму-«пирог», где круг — весь ваш бюджет. Один сектор примерно 40–50 % — это коробка дома с фундаментом и кровлей. Следующий сегмент около 15–25 % — инженерия: электричество, водоснабжение, канализация, отопление. Отделка внутри и снаружи откусывает ещё 20–30 %. Мебель, техника и благоустройство дачи (дорожки, забор, посадки, теплица) забирают 10–20 %. Если к этому мысленно пририсовать внешнее кольцо в 10–20 % от круга, то это и будет тот самый финансовый резерв. Такая простая схема помогает не забыть важные категории и не потратить половину бюджета только на красивый фасад и кухню.

Как рассчитать бюджет на строительство загородного дома под ключ

Шаг 1. Оценка реальной «потолочной» суммы

Перед тем как рассчитать бюджет на строительство загородного дома под ключ, нужно понять не «сколько бы хотелось», а сколько вы можете безопасно выделить. Сложите все стабильные доходы семьи за год, вычтите обязательные траты (ипотека, кредиты, базовые расходы), оставшуюся сумму умножьте на 0,7 — это примерный максимум, который можно направить на стройку без риска съехать в долговую яму. Банки и услуги финансового планирования бюджета на дом и дачу обычно закладывают похожий коэффициент: не более 30–40 % совокупного дохода семьи должны уходить на кредиты и крупные стройрасходы, иначе любая потеря работы становится критичной.

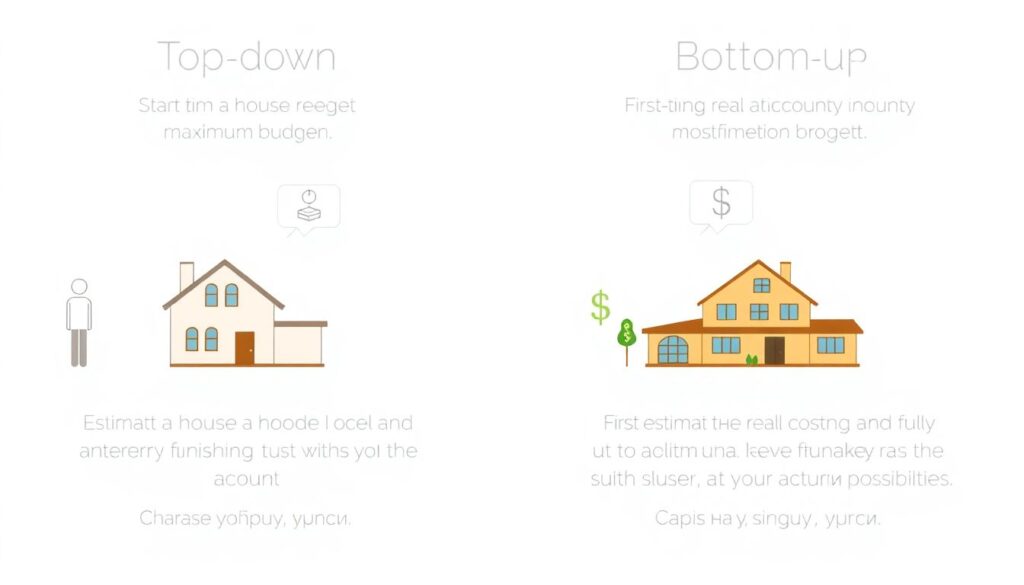

Шаг 2. Метод «сверху вниз» и «снизу вверх»

Есть два подхода. «Сверху вниз» — вы берёте свою максимальную сумму и под неё подбираете проект и уровень отделки. «Снизу вверх» — сначала оцениваете, сколько стоит построить дом и обустроить дачу под ключ в желаемом формате, затем сверяете цифру со своими возможностями. Разговорный пример: «У нас есть 8 млн, а понравившийся проект с нормальной инженерией и участком тянет на 11 млн». Здесь или режем метраж и убираем часть опций (гараж, дорогой фасад), или растягиваем стройку на этапы. Комбинация двух методов даёт более приземлённое понимание, а не иллюзию, что «как-нибудь уложимся».

Шаг 3. Используем онлайн‑инструменты без фанатизма

Онлайн калькулятор стоимости строительства и обустройства дачи полезен как стартовый фильтр: вы вводите метраж, материал стен, тип фундамента, и получаете ориентировочную стоимость. Но такие калькуляторы почти всегда считают без «сюрпризов» участка (сложный грунт, подсыпка, вынос мусора) и сильно оптимистично оценивают отделку. Отраслевые оценки за 2021–2023 годы показывают, что реальные итоги строек в среднем на 15–30 % выше стартовых расчётов онлайн-сервисов. Поэтому любые цифры из калькулятора умножайте минимум на 1,2 и уже после этого решайте, подходит ли диапазон лично вам.

Дом vs дача: разные бюджеты, одна логика

Чем дом отличается от дачи по деньгам

Постоянный дом и сезонная дача сильно различаются по структуре расходов. В круге затрат дома огромный сектор занимает утепление и надёжная инженерия: автономное отопление, хорошая вентиляция, качественная кровля. У дачи доля этих элементов меньше, зато больше вариативность в отделке и простых решениях: можно выбрать лёгкий каркас, минимальный утеплитель, недорогую сантехнику. Если нарисовать сравнение как две вертикальные «столбчатые» диаграммы, то у дома столбик «инженерия» будет заметно выше, а у дачи — столбик «благоустройство участка» и сезонные постройки вроде бани, сарая, навеса.

Когда выгоднее объединять проекты

Многие сначала строят дачу, а потом задумываются о постоянном жилище. Финансово выгоднее сразу планировать дом и дачу в одном сценарии. Пример: вы закладываете сразу общую подстанцию, скважину нужной мощности, продуманную ливнёвку для всего участка, а не городите всё по частям. По данным рынка загородной недвижимости за 2021–2023 годы, совокупная экономия при таком подходе может достигать 10–15 % от итогового бюджета, за счёт меньшего количества переделок и вызовов техники. Схематично это выглядит как одна широкая линия инфраструктуры, к которой позже «подвешиваются» дополнительные строения.

Факторы, которые чаще всего ломают бюджет

Рост цен на материалы и работы

За 2021–2023 годы строительные материалы в России по ряду позиций подорожали на десятки процентов: металл и пиломатериалы в отдельные периоды добавляли 20–30 % к цене, отделочные материалы — 10–20 % в год по отдельным брендам. Поэтому смета, составленная «по прошлогодним прайсам», моментально устаревает. В план закладывайте индексацию: увеличивайте стоимость материалов хотя бы на 10–15 % от текущих цен, если стройка растянется больше чем на сезон. Аналогично с работами: даже если сейчас бригада готова выйти за одну цену, к следующему году ставки могут подрасти, и придётся либо менять исполнителей, либо пересматривать объем.

Изменение проекта по ходу стройки

По опыту частных застройщиков, самый частый «убийца» бюджета — переделки. Нарисуем мысленную диаграмму в виде «водопада расходов»: каждая поздняя правка добавляет новый каскад затрат. Поменяли планировку после возведения стен — добавили 5–10 % к смете на демонтаж и новые работы; решили заменить простую кровлю на сложную многоскатную — пригнали кран, усилили стропила, добавили ещё несколько процентов. За 2021–2023 годы подрядчики всё чаще включают в договор плату за любые изменения после согласования проекта, так что финансово выгоднее потратить лишний месяц на продуманный проект и 3D‑планировку, чем платить дважды за кирпич и бетон.

Практическая схема планирования бюджета

Этап 1. Цель и сценарий использования

Сначала честно ответьте себе, для чего вы строите: жить круглый год, приезжать летом или сдавать. От сценария меняется всё: площадь, инженерия, налоги, даже выбор участка. Представьте горизонтальную линию «от идеи до въезда», разделённую на блоки: выбор сценария, подбор участка, проект, стройка, отделка и благоустройство. Каждый блок — это мини‑бюджет со своей суммой и сроками. Чем подробнее вы распишете эту «линию» с оценкой расходов по этапам, тем проще будет контролировать, влезаете ли вы в общий лимит и где именно начинается перерасход.

Этап 2. Черновая смета по категориям

Разбейте будущий бюджет на крупные корзины: земля, дом, инженерия, отделка, мебель, участок, резерв. В каждом блоке выпишите хотя бы примерные позиции: «фундамент», «стены», «крыша», «скважина», «септик», «отопление». Даже черновая смета в формате списка уже создаёт рамки, в которые проще вписываться. На этом этапе полезно пообщаться с 2–3 подрядчиками и запросить ориентировочные сметы на похожий объект, чтобы понять порядок цифр. Сравнение таких смет — как три столбчатые диаграммы: видно, где кто-то сильно завышает стоимость работ или, наоборот, подозрительно занижает цену материалов.

Этап 3. Детализация и резерв

Когда понимание масштаба появилось, дорабатывайте смету до конкретики: материалы с марками, объёмы, расценки на работы. Важно: не пытайтесь сэкономить, убирая резерв. Статистика частных проектов за последние годы показывает, что выйти «копейка в копейку» удаётся единицам, большинство тратит на 10–25 % больше плана. Поэтому лучше изначально отложить отдельной строкой «подушку безопасности» и не трогать её, пока не столкнётесь с реальной необходимостью: непредвиданные геологические особенности участка, новые требования по подключению к электричеству, резкий рост цен на ключевые материалы.

Примеры и ориентиры по стоимости

Условный пример для ориентира

Допустим, семья планирует одноэтажный дом 110–130 м² и простую дачу с минимальной зимней пригодностью на одном участке в средней полосе. По данным рынка за 2021–2023 годы, коробка такого дома с инженерией и базовой отделкой может тянуть от условных 80–120 тыс. руб. за квадратный метр «под ключ» в зависимости от региона и материалов, дача — ещё 40–70 тыс. руб. за квадрат. В итоге полный бюджет проекта легко выходит на уровень новой квартиры бизнес‑класса в крупном городе. Это не точные цифры, а рабочий диапазон, показывающий порядок сумм, с которыми стоит соотносить свой доход и сбережения.

Когда оправданы профессиональные услуги

Если проект сложный или бюджет ощутимо превышает ваши годовые доходы, есть смысл рассмотреть услуги финансового планирования бюджета на дом и дачу. По сути, это персональный «менеджер проекта», который помогает выстроить потоки денег, синхронизировать кредиты, вклады, будущие платежи подрядчикам и налоги. По опыту 2021–2023 годов, такие специалисты особенно полезны, когда в схеме присутствуют несколько источников финансирования: ипотека на участок, целевой кредит на строительство, маткапитал, собственные накопления. Да, за эту работу нужно заплатить, но в сложных кейсах она часто окупается за счёт избежания грубых ошибок.

Как удерживать бюджет под контролем до конца проекта

Регулярный «фото‑отчёт» для кошелька

Чтобы не потерять контроль, раз в месяц делайте небольшой «финансовый фото‑отчёт»: сколько уже потратили, что осталось по смете, какие работы впереди. Представьте себе линейную диаграмму, где синяя линия — плановый расход по месяцам, а красная — фактический. Как только красная линия устойчиво начинает уходить выше синей, вы либо режете хотелки, либо двигаете сроки, либо ищете дополнительные деньги, но не делаете вид, что «как‑нибудь рассосётся». Такой простой мониторинг за 10–15 минут в месяц даёт разительный эффект: импульсивные решения вроде «давайте срочно сделаем панорамное остекление» встречают холодный расчёт.

Что делать, если бюджет всё равно «плывёт»

Если уже в середине проекта стало ясно, что денег не хватает, не пытайтесь спасаться только косметическими сокращениями вроде «возьмём более дешевые обои». Проще переформатировать сам проект: уменьшить площадь второго строения, временно отказаться от части благоустройства, отложить дорогую технику. Хорошая тактика — зафиксировать жёсткий приоритет: сначала тёплый, надёжный дом с базовой отделкой и инженерией, затем дача и красота участка. Визуально это можно представить как диаграмму Ганта: обязательные работы — толстые яркие полосы, всё остальное — тонкие, которые можно смещать вправо, когда появятся дополнительные средства.