Индексные фонды пугают многих только своим названием, хотя по сути это один из самых простых инструментов на рынке. Разобраться, как выбрать индексный фонд для начинающих, сложнее психологически, чем технически: вокруг слишком много тикеров, мнений и «горячих идей». Ниже разложим всё по шагам, добавим реальные критерии отбора и рекомендации экспертов, чтобы вы понимали, во что именно входите и зачем, а не просто нажимали кнопку «купить» в приложении брокера.

Что вообще такое индексный фонд простыми словами

Индексный фонд — это конструктор, который копирует состав определённого индекса: например, МосБиржи, S&P 500, Nasdaq и т.д. Управляющий не пытается «переиграть рынок», а просто повторяет его структуру. За счёт этого комиссии, как правило, ниже, а результат максимально близок к динамике базового индекса. Когда люди спрашивают «индексные фонды как выбрать», на самом деле они ищут не волшебную кнопку доходности, а надёжный способ привязать свои деньги к росту экономики и не тратить время на бесконечный анализ отдельных акций.

С чего начинать выбор: определяемся с задачей, а не с тикером

Шаг 1. Сформулировать цель и горизонт

Эксперты по личным финансам всегда начинают не с обсуждения доходности, а с базовых вопросов: «На сколько лет вы инвестируете?» и «Для чего вам эти деньги?». Если горизонт меньше трёх лет, агрессивные фонды акций — плохая идея, колебания слишком сильные. Если речь о пенсионном капитале на 10–20 лет, наоборот, индекс акций становится логичной базой портфеля. Прежде чем разбираться, какой индексный фонд лучше выбрать частному инвестору, стоит записать хотя бы одно предложение: «Я инвестирую на Х лет, цель — Y (крупная покупка, пассивный доход, пенсия)», и только потом смотреть список фондов, отсекая варианты, которые по риску и волатильности к этой цели не подходят.

Шаг 2. Определиться с типом индекса: акции, облигации или смешанный

Во что вложиться: индексные фонды для новичков чаще всего берут на широкий фондовый индекс, охватывающий десятки или сотни компаний. Но это не единственный вариант: есть фонды на государственные и корпоративные облигации, есть смешанные индексы с готовым балансом риска и доходности. Профессиональные управляющие советуют начинающим сначала освоить один–два базовых фонда: условно, широкий индекс акций + консервативный индекс облигаций, а не собирать зоопарк из десяти узкоспециализированных ETF. Такой подход проще контролировать, легче ребалансировать и лучше помогает понять, как работает рынок в целом.

Какие индексы подходят новичкам: взгляд практиков

Широкий рынок против «модных» тематик

Управляющие крупных компаний отмечают: «Наибольшее количество ошибок новички совершают, когда начинают с модных тематических фондов — на IT, роботов, зелёную энергию и т.п.» Проблема не в самих тематиках, а в том, что их волатильность и риск концентрации многократно выше. Лучшие индексные фонды для начинающих инвесторов обычно следуют за максимально широкими индексами: рынок одной страны (например, США, Европа, Россия) или даже глобальный индекс развитых и развивающихся рынков сразу. Это снижает влияние неудачи одной отрасли или компании и делает доходность более предсказуемой на длинной дистанции.

Локальные рынки или глобальная диверсификация

Часто инвесторы начинают с того, что им понятнее территориально: индекс родной биржи, знакомые бренды и компании. Эксперты относятся к этому спокойно, но напоминают: экономика одной страны — это всё равно концентрированный риск. Когда вы размышляете, как выбрать индексный фонд для пассивного инвестирования на десятилетия, логично включить хотя бы один глобальный фонд, который распределяет капитал по нескольким регионам и валютам. Это позволяет снизить зависимость от политических и экономических циклов одной конкретной страны, даже если основной портфель остаётся домашним.

Ключевые параметры выбора: на что смотрят профи

1. Комиссия (total expense ratio)

Самый очевидный, но часто недооценённый параметр — совокупные расходы фонда. Разница между 0,3% и 1,5% в год на длинном горизонте превращается в десятки процентов потерянной доходности из‑за сложных процентов. Управляющие часто повторяют: «Вы не контролируете поведение рынка, но полностью контролируете размер комиссий». Поэтому, анализируя индексные фонды как выбрать оптимальный вариант, обязательно сравнивайте годовые расходы нескольких фондов, которые следуют за одним и тем же индексом. Если стратегия и индекс идентичны, но комиссия отличается в разы, переплачивать нет никакого рационального смысла.

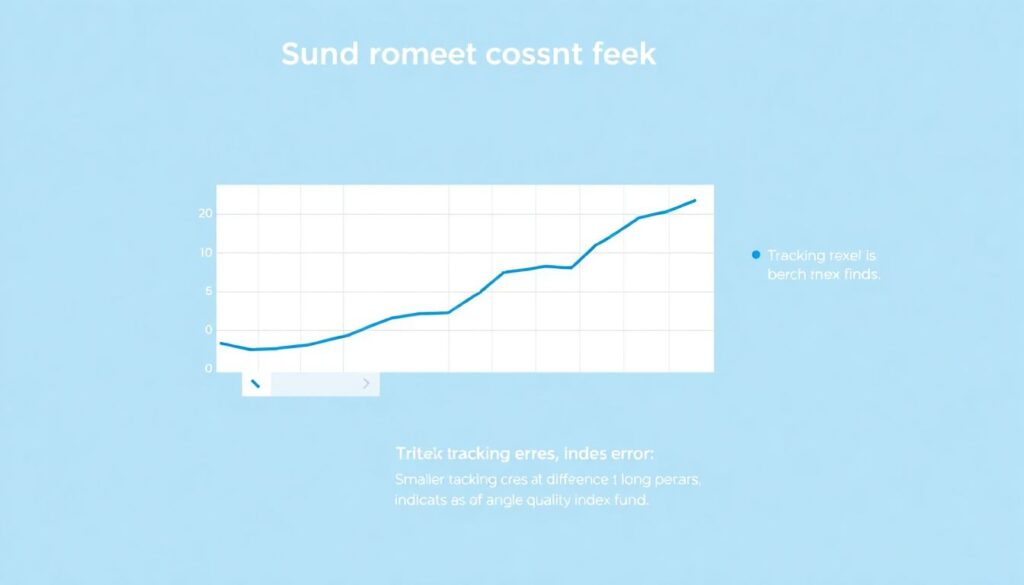

2. Отслеживание индекса: tracking error и схема репликации

Индексный фонд обязан двигаться максимально близко к своему индексу. На практике всегда есть «трение»: комиссии, налоги, издержки на сделки. Профессионалы смотрят так называемый tracking error — отклонение доходности фонда от индекса. Чем он меньше на длительном периоде (3–5 лет), тем качественнее управление. Важно также, как именно реализована стратегия: полная репликация (фонд покупает все бумаги в соответствии с индексом) или выборочная (sampling), которая иногда приводит к увеличению расхождения. Если фонд систематически отстаёт от индекса больше, чем это объяснимо комиссиями и налогами, это тревожный сигнал.

3. Объём активов и ликвидность

Фонды с очень небольшим объёмом активов выглядят привлекательными только до первого серьёзного рыночного стресса. Низкий размер под управлением повышает риск закрытия фонда, расширения спреда между покупкой и продажей и дополнительных издержек для инвестора. Эксперты советуют смотреть не только на сумму активов, но и на среднедневной оборот: насколько просто войти и выйти по справедливой цене. Для долгосрочного инвестора это может показаться второстепенным, но при ребалансировке портфеля или вынужденной продаже ликвидность становится критически важной.

4. Валюта и налоговый режим

Когда речь заходит о том, какой индексный фонд лучше выбрать частному инвестору, вопрос валюты часто недооценивается. Если ваши будущие расходы в национальной валюте, а фонд номинирован в иностранной, вы фактически берёте на себя дополнительный валютный риск. С одной стороны, это защита от девальвации, с другой — дополнительная волатильность. Плюс важно понимать налоговый режим: где фонд зарегистрирован, как удерживаются налоги с дивидендов, есть ли у вас льготы при долгосрочном владении. Иногда два формально похожих фонда дают разный «чистый результат» из‑за различий в налоговой структуре, и это нужно учитывать заранее.

Практический алгоритм выбора индексного фонда для новичка

Шаг 1. Выбираем базовый индекс

Для первого шага не нужно усложнять. Ориентировочно можно двигаться по такой логике, просто адаптируя её под свои условия, страну и доступные инструменты:

- индекс широкого рынка акций страны, где вы живёте и зарабатываете;

- один глобальный или региональный индекс развитых рынков;

- консервативный индекс облигаций для части портфеля с пониженным риском.

Сначала определяемся с пропорцией между акциями и облигациями, исходя из срока и терпимости к просадкам, и только потом ищем фонды на эти индексы, а не наоборот.

Шаг 2. Отбираем несколько кандидатов по каждому индексу

Когда с индексом определились, открываем список всех доступных фондов на него у вашего брокера или на сайте биржи и режем список по базовым фильтрам: разумная комиссия, нормальный объём активов, адекватная ликвидность. Полезно выписать 2–3 кандидата по каждому индексу, чтобы было что сравнивать. Эксперты по фондам отмечают, что часто разница между вариантами заключается не в «уникальности» продукта, а в деталях: политика реинвестирования дивидендов, юрисдикция, особенности налогообложения. В этом и состоит аналитический подход: смотреть не на бренд, а на структуру и условия.

Шаг 3. Анализируем историю и поведение в кризис

Хотя прошлые результаты не гарантируют будущих, они показывают, как фонд вёл себя в реальные стресс‑периоды. Обратите внимание, насколько сильно его доходность расходилась с индексом во время резких падений и последующих восстановлений. Если фонд существует меньше одного полноценного рыночного цикла, лучше воспринимать его с более высокой осторожностью. Профессионалы уделяют отдельное внимание стабильности управления: не менялась ли резко стратегия, не происходили ли слияния или реорганизации, которые могли повлиять на риск‑профиль инструмента.

Типичные ошибки новичков и как их избежать

Погоня за прошлой доходностью

Самая распространённая ловушка для тех, кто только осваивает индексные фонды: выбор по принципу «у кого график красивее за последние два года». Такой подход игнорирует цикличность рынков и приводит к покупке дорогих активов на пике. Опытные консультанты по инвестициям постоянно повторяют: «Фонд, который показал сверхприбыль в последние годы, может просто отражать пузырь в отдельной отрасли или регионе». Гораздо продуктивнее оценивать структуру индекса, долгосрочную волатильность, глубину просадок и собственную готовность их переживать, а не ориентироваться на лучшую историческую линию на графике.

Слишком много фондов в микропортфеле

Вторая типичная ошибка — чрезмерная «диверсификация» в виде портфеля из десятка индексных фондов, которые на деле дублируют друг друга. В результате инвестор не понимает реальную структуру своих активов, переплачивает дополнительные комиссии и усложняет учёт. Профессиональные портфельные менеджеры строят глобальные стратегии из ограниченного количества базовых фондов, а не из бесконечного набора похожих продуктов. Новичку достаточно 2–4 фондов, которые покрывают основные классы активов и регионы, а не коллекции фондов на один и тот же сегмент рынка.

Как встроить индексные фонды в личную стратегию

Регулярные взносы важнее «идеального входа»

Когда инвестор впервые задаётся вопросом, во что вложиться, индексные фонды для новичков кажутся особенно привлекательными именно возможностью автоматизировать процесс. Эксперты рекомендуют не пытаться угадывать идеальный момент на рынке, а выстроить дисциплину регулярных пополнений — раз в месяц или квартал, фиксированную сумму или процент от дохода. Такая схема сглаживает влияние краткосрочных колебаний: вы покупаете как на пиках, так и на просадках, постепенно усредняя цену входа. На горизонте 10–15 лет дисциплина вклада часто важнее стартовой точки.

Ребалансировка и контроль риска

Даже пассивный портфель нуждается в периодической настройке. Если вы изначально планировали, что акции составляют 60%, а облигации 40%, бурный рост рынка акций может сместить пропорцию до 75/25, увеличив риск. Простая ежегодная ребалансировка — продажа части выросшего актива и докупка отставшего — возвращает портфель к изначальному риск‑профилю. Профессионалы рекомендуют фиксировать в инвестиционной политике не только целевые доли активов, но и «коридоры» отклонений, при которых вы проводите ребалансировку, чтобы не принимать решения эмоционально в разгар новостей.

Рекомендации экспертов в сжатом виде

Что имеет смысл сделать уже на старте

Чтобы подойти к выбору без лишней суеты и эмоций, полезно опираться на несколько практических шагов, которые озвучивают опытные финансовые консультанты и портфельные управляющие:

- определите цель, горизонт и допустимую просадку в деньгах, а не в процентах — это отрезвляет;

- выберите 1–2 базовых индекса акций и 1 индекс облигаций, а не десяток тематических направлений;

- сравните фонды на эти индексы по комиссии, размеру активов, ликвидности и отклонению от индекса;

- учтите валюту фонда и налоговый режим — смотрите на «чистую» ожидаемую доходность;

- запланируйте размер и периодичность взносов, а также правила ребалансировки заранее.

Такой подход превращает выбор из хаотичного поиска «лучшего фонда» в управляемый процесс: вы понимаете, почему в портфеле именно эти инструменты и какую роль каждый из них играет в общей структуре капитала.

В итоге вопрос не сводится к поиску единственного «идеального» продукта. Гораздо продуктивнее рассматривать индексные фонды как инструмент для реализации вашей личной стратегии: с понятной целью, горизонтом и уровнем риска. Когда вы сравниваете не бренды, а индексы, комиссии, отслеживание и условия, становится гораздо легче понять, как выбрать индексный фонд для пассивного инвестирования и не разочароваться через пару лет. Индексный фонд — это не готовое решение «под ключ», а надёжный кирпичик, из которого вы сами, опираясь на здравый смысл и рекомендации экспертов, строите свою финансовую систему.