Исторический контекст и эволюция медицинских расходов за рубежом

Планирование расходов на медицинские услуги за границей как отдельная задача появилось относительно недавно. До массовой доступности авиаперелётов в конце XX века большинство граждан попросту не выезжали далеко от страны проживания, а трансграничная медицина ограничивалась лечением элиты в нескольких известных клиниках Европы и США. Страховые продукты были примитивными: полисы покрывали в основном несчастные случаи и не предполагали сложной актуарной оценки рисков. Ситуация изменилась с ростом турпотока в 1990‑х и 2000‑х годах, когда правительства и страховщики столкнулись с резким увеличением числа обращений за экстренной помощью за рубежом. К 2026 году индустрия выездного страхования трансформировалась в высокотехнологичный сектор с онлайн‑подписанием документов, телемедициной и динамическими тарифами, учитывающими страну назначения, медицинский профиль путешественника и даже статистику локальных эпидемий.

Базовые принципы финансового планирования медицинских расходов за границей

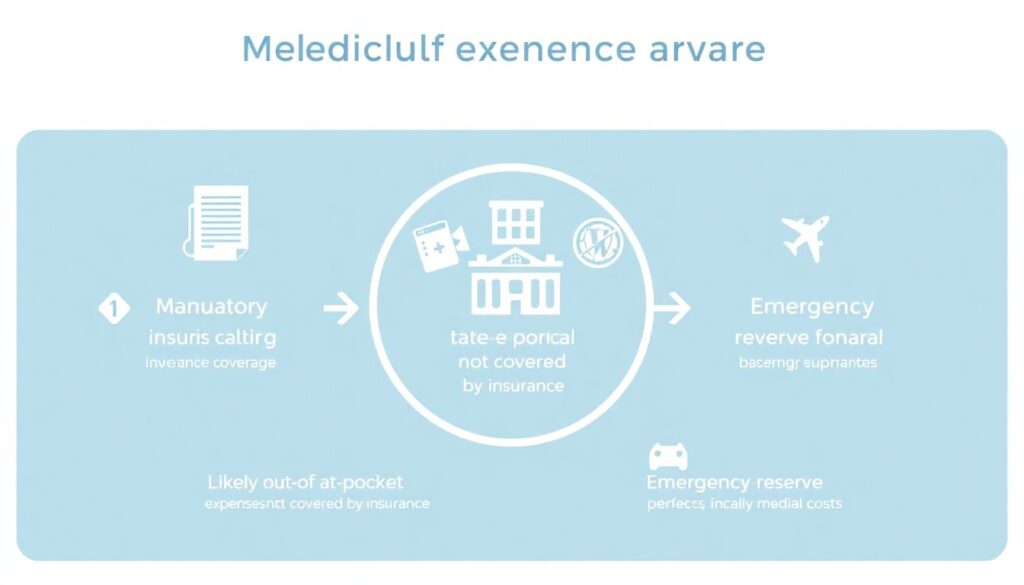

Техническое планирование затрат на лечение за рубежом начинается с оценки риск‑профиля путешествия: анализируется длительность поездки, вид активности (пляжный отдых, рабочая командировка, спортивный туризм), эпидемиологическая ситуация в регионе и уровень развития местной системы здравоохранения. На основе этих параметров подбирается медицинская страховка для поездки за границу с адекватным лимитом покрытия по стационару, амбулаторной помощи, эвакуации и репатриации. Ключевым элементом является различие между «асистанс‑моделью» (когда страховщик напрямую оплачивает услуги клиники) и «reimbursement‑моделью» (когда вы платите сами, а затем получаете компенсацию). Для корректного планирования бюджета важно понимать, какую долю расходов придётся оплатить из собственных средств в виде франшизы, соплатежей или услуг, которые заведомо исключены из полиса, например, плановая стоматология или эстетическая хирургия.

Инструменты и цифры: как структурировать бюджет путешественника

Для системного подхода к финансам имеет смысл разложить предполагаемые медицинские затраты за границей на несколько категорий: обязательное страховое покрытие, вероятные внестраховые расходы и резерв на форс‑мажорные ситуации. Страховка для путешествий с покрытием медицинских расходов, как правило, включает экстренную помощь и госпитализацию, но не всегда компенсирует, скажем, продолжительные курсы реабилитации или дорогостоящие диагностические процедуры по инициативе самого пациента. Поэтому при составлении бюджета уместно ориентироваться на средние тарифы медицинских услуг в стране назначения: стоимость приёма врача в частной клинике, цены на базовые анализы, расходы на медикаменты по рецепту. Понимание этих величин позволяет заранее оценить, сколько стоит медицинская страховка за границу в сравнении с потенциальными расходами «из кармана» и рассчитать оптимальное соотношение цены полиса и объёма покрытия, не переплачивая за избыточные опции, но и не занижая лимиты до экономически бессмысленных величин.

Практические примеры реализации финансового планирования

Рассмотрим несколько типовых сценариев, демонстрирующих, как планирование может быть внедрено на практике с использованием цифровых инструментов страхового рынка. Сегодня можно оформить медицинскую страховку для выезда за границу онлайн, сравнив условия сразу нескольких провайдеров по набору стандартизованных параметров: размер страховой суммы, перечень рисков, наличие франшизы, доступ к круглосуточному асистансу на нужном языке. В 2026 году многие платформы интегрированы с сервисами динамического ценообразования, которые подстраивают премию в зависимости от возраста, хронических заболеваний и направления поездки, что позволяет гибко комбинировать стоимость и качество покрытия.

- Путешественник, направляющийся на горнолыжный курорт, закладывает повышенный риск травматизма и выбирает полис с расширенным покрытием спортивных занятий и высокими лимитами на хирургическое лечение, параллельно формируя денежный резерв на сопутствующие расходы, не входящие в полис, например, физиотерапию.

- Командированный специалист, проводящий за рубежом более 30 дней, оптимизирует бюджет за счёт годового полиса с мультипоездками, который окупается по сравнению с покупкой нескольких коротких страховок, одновременно снижая транзакционные и организационные издержки.

- Пациент, планирующий медицинский туризм (например, операцию в клинике другого государства), комбинирует стандартный выездной полис с отдельным договором на плановое лечение, где заранее фиксируется стоимость хирургического вмешательства, анализов и последующего наблюдения.

Частые заблуждения при планировании расходов и выборе полиса

Одна из устойчивых ошибок — предположение, что любая страховка «покроет всё». На практике даже лучшая туристическая медицинская страховка за границу работает на основе детализированных условий: есть исключения по хроническим заболеваниям, ограничения по осложнениям беременности, по уже существующим диагнозам и психиатрической помощи. Ещё одно заблуждение — фокус только на номинальном размере страховой суммы без анализа структуры покрываемых рисков и механизма взаимодействия с клиниками. Полис с высокой суммой, но без ассистанса и с жёсткой франшизой может привести к значительным авансовым платежам в иностранной валюте и сложностям при последующей компенсации. Кроме того, многие недооценивают валютные риски: лечение, тарифицированное в долларах или евро, может резко подорожать относительно национальной валюты, поэтому рекомендуется закладывать резерв с учётом возможных колебаний курсов, особенно для длительных поездок.

Итоговый подход к управлению медицинскими расходами за рубежом

Рациональное планирование затрат на медицинские услуги за границей в 2026 году сводится к интеграции трёх компонентов: корректной оценки личных и страновых рисков, технического анализа страховых продуктов и формированию резервного фонда на непокрытые полисом расходы. Использование онлайн‑сервисов, агрегаторов страховых предложений и открытых статистических данных по стоимости лечения в разных странах позволяет превратить интуитивный выбор в формализованный процесс. При таком подходе путешественник или командированный специалист рассматривает медицинское обеспечение как часть общей финансовой стратегии поездки, а не как навязанное требование визовых правил, что в итоге снижает вероятность финансового шока при наступлении страхового случая и повышает предсказуемость общих затрат на путешествие.