Зачем вообще планировать расходы на лечение за границей

Если коротко: лечение за границей — это не только про медицину, но и про финансы. Ошибка большинства людей в том, что они смотрят только на цену операции, почти не считая сопутствующие траты: перелёты, визы, проживание, питание, реабилитацию, переводчиков, страховку и возможные осложнения. В итоге реальная сумма легко вырастает в 1,5–2 раза от первоначальной оценки, и тогда начинается стресс.

При этом заранее спланированные расходы — это не только про экономию. Это про управляемый риск: вы понимаете, что именно, когда и из каких источников оплачиваете, а где есть «запас прочности».

—

Историческая справка: от единичных поездок к индустрии

Как всё начиналось

До 1990‑х годов поездка лечиться за границу была чем-то элитарным. Ею пользовались в основном дипломаты, обеспеченные пациенты и люди с редкими заболеваниями, когда в стране просто не было нужной технологии. Финансовое планирование мало кто делал системно: по сути, был простой подход — «плачу, сколько скажут».

С появлением дешёвых перелётов, Интернета и первых специализированных агентств стало ясно: спрос на качественное лечение за рубежом огромный. Так появился медицинский туризм, стоимость которого начали считать более прозрачно — стали появляться пакеты, мед‑туры, стандартизированные прайсы на операции и комплексные программы.

Финансы: как менялись подходы

Раньше клиники часто работали по принципу «ориентировочная цена + доплаты на месте». Сейчас в большинстве серьёзных учреждений вы получите предварительную смету: отдельно медицинские услуги, отдельно услуги переводчика, иногда — варианты проживания. Тем не менее, вопрос «сколько стоит лечение за границей на самом деле» остаётся острым, потому что к сухой смете больницы нужно прибавить все внешние расходы, а это уже ваши личные финансовые решения.

—

Базовые принципы планирования расходов

1. Считать не цену операции, а полную стоимость проекта

Самая типичная ошибка — сравнивать лечение за границей цены «по прайсу клиники» между разными странами и на этом основании принимать решение. Гораздо корректнее считать полный бюджет проекта, как бизнес-план: от первого визита к врачу дома до завершения реабилитации и контроля через несколько месяцев.

Нужно разложить расходы по блокам:

1. Медицинский блок

2. Логистика

3. Проживание и быт

4. Страхование и финансовая защита

5. Резерв на непредвиденные расходы

Уже на этом этапе видно, что сама операция — это часто лишь 50–70 % общего бюджета.

2. Считать в одной валюте и с запасом по курсу

Все суммы имеет смысл переводить в одну базовую валюту (часто — в евро или доллары, либо в рубли, если вы планируете оплачивать с российских счетов). Обязательно закладывайте колебания курса. Умный подход — считать с «антикризисным» курсом на 5–10 % хуже текущего: если курс вырастет — вы готовы, если нет — останутся свободные деньги.

—

Подходы к планированию бюджета: жёсткий, гибридный и «плавающий»

Существует несколько рабочих стилей планирования, и у каждого есть свои плюсы и минусы.

1. Жёсткий бюджет (фиксированная сумма)

Вы заранее определяете потолок расходов и подбираете клинику, программу и страну под него. Это похоже на тендер: есть ограничение, и все решения подчинены ему.

Плюс — вы не выходите за установленную сумму. Минус — можете сузить список доступных технологий и специалистов. Иногда такой подход заставляет выбирать не оптимальное по медицине, а просто «помещающееся в бюджет».

2. Гибридный подход (ядро фиксировано, остальное — с допуском)

Здесь вы жёстко фиксируете цену медицинских услуг и перелёта, но оставляете коридор для проживания, питания, реабилитации и мелких расходов. Например: «на всё остальное есть диапазон от X до Y».

Это более реалистичная модель: основные риски по медицине контролируемы, а бытовые траты можно подстраивать по ходу — снимать жильё попроще, готовить дома, выбирать более дешёвый транспорт.

3. Плавающее планирование (сценарный подход)

Вы считаете сразу несколько сценариев: минимальный, базовый и пессимистический. В каждом сценарии заложены разные уровни сервисов, возможные осложнения, пролонгация пребывания и дополнительные диагностики.

Такой подход ближе всего к корпоративному финансовому моделированию. Он требует больше усилий, но даёт честное понимание, какой запас денег вам действительно нужен, если что-то пойдёт не по плану.

—

Примеры реализации: как это выглядит на практике

Пример 1. Пациент с жёстким бюджетом

Представим, что у человека есть строго 15 000 евро, больше взять негде. Он рассматривает несколько стран: Турция, Германия и Южная Корея. Сравнивать просто «лечение за границей цены» бессмысленно — в каждой стране свой набор включённых и скрытых расходов.

При жёстком подходе он:

— запрашивает сметы у 2–3 клиник в каждой стране;

— исключает варианты, где минимальная оценка выше 13 000 евро (оставляя резерв хотя бы 2 000);

— выбирает страну, где медицинский пакет стабильный и прогнозируемый (меньше рисков доначислений);

— экономит на жилье и быте, чтобы вписаться в цифру.

Сильная сторона — финансовая дисциплина. Слабая — почти нет возможности апгрейда: если понадобится сложная реанимация или дополнительная госпитализация, денег может не хватить.

Пример 2. Гибридный подход с опорой на страховку

Другой кейс: человек оформляет расширенную страховку для лечения за границей, где покрываются крупные риски (операция, реанимация, часть диагностики). Сам он оплачивает только перелёт, проживание и ежедневные расходы.

Здесь ключевая задача — правильно подобрать страховой продукт и понять, как работает франшиза и лимиты. Страховка для лечения за границей может кардинально сместить финансовый баланс: основная медицинская часть уходит в страховое покрытие, а вы сосредотачиваетесь на логистике и быту, которые легче прогнозировать и сокращать при необходимости.

Минус — такой полис стоит денег, и не всегда его можно оформить уже после постановки тяжёлого диагноза. Некоторые компании отказывают или вводят жёсткие ограничения.

—

Пример 3. Полный «пакет под ключ»

Существует и третий вариант: клиника за границей под ключ лечение и проживание. Это формат, когда медицинское учреждение или посредник сразу предлагает пакет: диагностика, операция, палата, переводчик, трансфер, иногда — апартаменты для сопровождающих.

Плюс: высокая предсказуемость. У вас есть суммарная цена, понятный список включённых услуг и меньше организационной головной боли. Фактически вы покупаете не только медицину, но и сервис планирования.

Минус: такая модель часто дороже, чем если вы будете собирать поездку по частям. Вы переплачиваете за удобство, и не всегда можете точно влиять на уровень отеля, тип трансфера и т. д. К тому же не все «под ключ» программы одинаково прозрачны — нужно внимательно читать, что именно входит.

—

Медицинский туризм стоимость: что реально влияет на цену

Медицинские факторы

На базовый ценник прежде всего влияют:

— сложность операции или метода лечения;

— уровень и позиционирование клиники (университетская, частная премиум, специализированный центр);

— используемые технологии — роботизированная хирургия, протезы, дорогостоящие импланты, таргетные препараты;

— продолжительность госпитализации и уровень палаты.

Именно поэтому медицинский туризм стоимость лечения нужно рассматривать не как «цена за поездку», а как стоимость доступа к определённым технологиям и экспертам, которых нет или мало в вашей стране.

Немедицинские факторы

Часто недооценивают:

— стоимость виз (особенно если это долгосрочное лечение или несколько заездов);

— перелёты для пациента и сопровождающих, возможные изменения дат;

— проживание: отели, апартаменты, иногда — долгосрочная аренда жилья;

— питание, транспорт на месте, связь;

— услуги переводчика или координатора, если они не включены в пакет;

— дополнительные обследования по ходу лечения, которые не вошли в начальную смету.

В результате ответ на вопрос «сколько стоит лечение за границей» почти всегда получается существенно выше, чем цифра в первом коммерческом предложении.

—

Частые заблуждения и как они бьют по бюджету

Заблуждение 1. «Главное — найти самую дешёвую операцию»

Фокус только на дешёвой цене хирургического вмешательства — распространённая ловушка. Люди видят низкий прайс и не задают уточняющих вопросов: какие анализы включены, сколько дней стационара, что будет, если потребуется дополнительная диагностика. В итоге дешёвая операция превращается в дорогой проект с кучей доплат на месте, а финансовый план просто рассыпается.

Куда продуктивнее сравнивать не только цену, но и структуру пакета: что точно включено и какие доплаты вероятны.

Заблуждение 2. «Страховка всё покроет»

Даже хорошая медицинская страховка для лечения за границей редко покрывает весь путь пациента. Часто в полисе:

— есть лимиты на сумму или конкретные виды услуг;

— не оплачиваются плановые поездки для уже существующего диагноза;

— не учитываются расходы на сопровождающих, проживание вне клиники, перелёты.

Если бездумно рассчитывать, что страховка — это «волшебная палочка», можно сильно недооценить личные расходы и столкнуться с нехваткой средств в критический момент.

Заблуждение 3. «Пакет под ключ гарантирует отсутствие доплат»

Формулировка «всё включено» звучит привлекательно, но в реальности пакетные программы тоже имеют рамки. Часто они закрывают стандартный сценарий, а разные осложнения, продление госпитализации, нестандартные препараты могут оплачиваться отдельно.

Проблема не в самом формате, а в ожиданиях. Если воспринимать «под ключ» как способ уменьшить количество переменных и организационного стресса — это адекватный выбор. Но считать, что это броня от любых доплат, — рискованная иллюзия.

Заблуждение 4. «Сначала поеду, а там разберусь с деньгами»

Иногда человек выезжает в спешке, без чёткого плана: «главное — попасть к врачу, деньги как-нибудь найдутся». Результат — долги, экстренный поиск займов, зависимость от помощи родственников или фондов в последнюю минуту.

Гораздо устойчивее стратегия: сначала хотя бы базовая финансовая модель (минимум — среднее — максимум), предварительные договорённости с клиникой и понимание источников средств, затем поездка.

—

Практический чек-лист: шаги финансового планирования

1. Сбор исходных данных

1. Получите подробное медицинское заключение дома (на своём языке).

2. Отправьте его в несколько клиник в выбранных странах.

3. Запросите детализированные сметы (что включено / что нет).

4. Уточните условия оплаты: предоплата, этапность, способы, возможные рассрочки.

2. Формирование финансовой модели

1. Сведите все расходы в одну валюту.

2. Посчитайте три сценария: оптимистичный, базовый и пессимистичный.

3. Закладывайте минимум 10–20 % резерва от базового сценария.

4. Продумайте, что будете делать, если сработает пессимистичный сценарий.

3. Определение источников финансирования

1. Собственные накопления и ликвидные активы.

2. Страховые выплаты (если полис уже есть или вы готовы его оформить заранее).

3. Государственные программы, квоты, благотворительные фонды (если применимо).

4. Заёмные средства — только после оценки реальной долговой нагрузки.

—

Сравнение подходов: как выбрать свой вариант

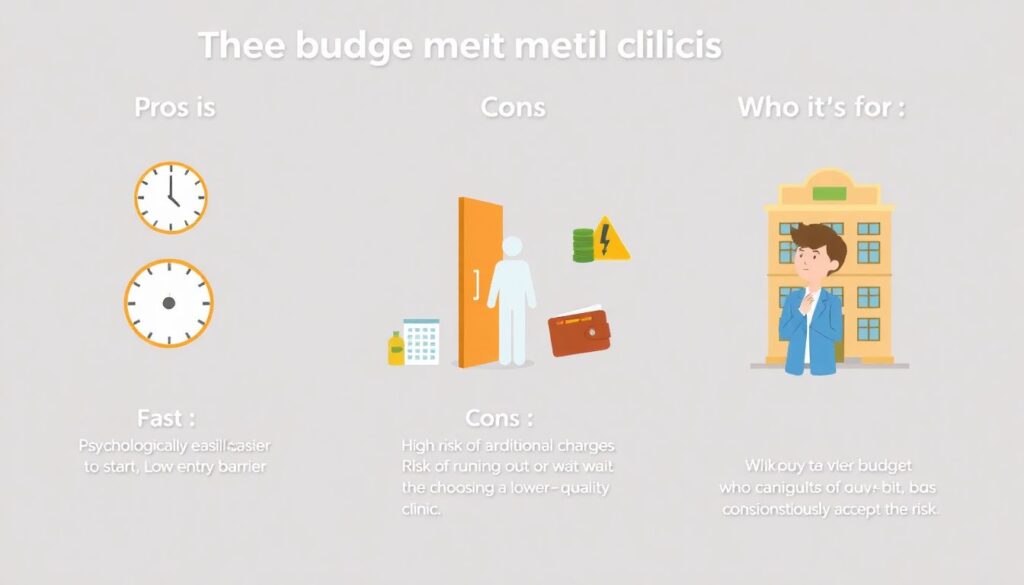

Подход «минимальная цена»

— Плюсы: быстро, психологически проще стартовать, низкий порог входа.

— Минусы: высокий риск доплат, нехватки денег и выбора не оптимальной по качеству клиники.

— Кому подходит: тем, у кого очень ограниченный бюджет и нет возможности накапливать/ждать, но при этом человек осознанно принимает риск.

Подход «пакет под ключ»

— Плюсы: меньше организационного стресса, более предсказуемый бюджет, понятное коммерческое предложение.

— Минусы: переплата за сервис, не всегда оптимальное соотношение цена/качество, возможные ограничения по выбору врача или протокола.

— Кому подходит: людям, которые ценят комфорт и время выше, чем экономию; пожилым пациентам и тем, кому сложно самостоятельно управлять множеством деталей.

Подход «финансовое моделирование»

— Плюсы: лучшая управляемость рисков, осознанный выбор страны и клиники, меньше шансов «вдруг остаться без денег».

— Минусы: требует времени, внимания к деталям и иногда — помощи финансового консультанта или координатора.

— Кому подходит: семьям, которые готовы вкладывать усилия ради более высокого качества медицины и разумной цены; пациентам с хроническими или сложными заболеваниями, где лечение — это длинная история, а не один выезд.

—

Вывод: как подойти к финансам без паники

Планирование расходов на лечение за границей — это не про излишний контроль и не про страх. Это про честность с самим собой: сколько у вас реально есть ресурсов, какие варианты медицины вам нужны и какой риск вы готовы брать.

Если свести к простому алгоритму, то рабочая стратегия выглядит так:

— сначала понять медицинские потребности и варианты лечения;

— затем оценить полный финансовый масштаб проекта, а не только цену операции;

— после этого выбрать подход к планированию (жёсткий, гибридный, сценарный);

— и только потом подписываться под конкретным предложением клиники или агентства.

Так вы не превращаете медицинскую поездку в финансовую авантюру, а делаете её управляемым, пусть и непростым, проектом, где деньги работают на ваш доступ к нужной медицине, а не наоборот.