Почему вообще стоит разбираться в финансовых инструментах

В 2025 году ситуация простая: денег на депозите почти не приумножишь, инфляция «подъедает» сбережения быстрее, чем растут проценты по вкладам. Поэтому вопрос не «нужны ли инвестиции», а «как начать инвестировать с нуля и не наломать дров». Финансовые инструменты — это любые «контейнеры» для ваших денег: акции, облигации, фонды, вклады, валюта, недвижимость. От того, какие контейнеры вы выберете, зависит не только доходность, но и уровень стресса, который вы будете испытывать в кризисы, которых история рынков нам щедро подбрасывает регулярно.

Немного истории: как менялись возможности инвесторов

Еще тридцать лет назад частный инвестор в России в лучшем случае мог купить пару ваучеров и положить деньги в Сбербанк. Полноценный фондовый рынок формировался в 2000‑х, а массовые инвестиции для начинающих — куда вложить деньги через смартфон — стали реальностью только в 2010‑х, с появлением мобильных приложений брокеров. Пандемия 2020 года и последующие кризисы подтолкнули миллионы людей к рынку, иногда без понимания рисков. В 2025 году выбор инструментов велик, но из‑за новостей, санкций и волатильности разбираться в них стало важнее, чем когда‑либо.

Базовые термины без «птичьего языка»

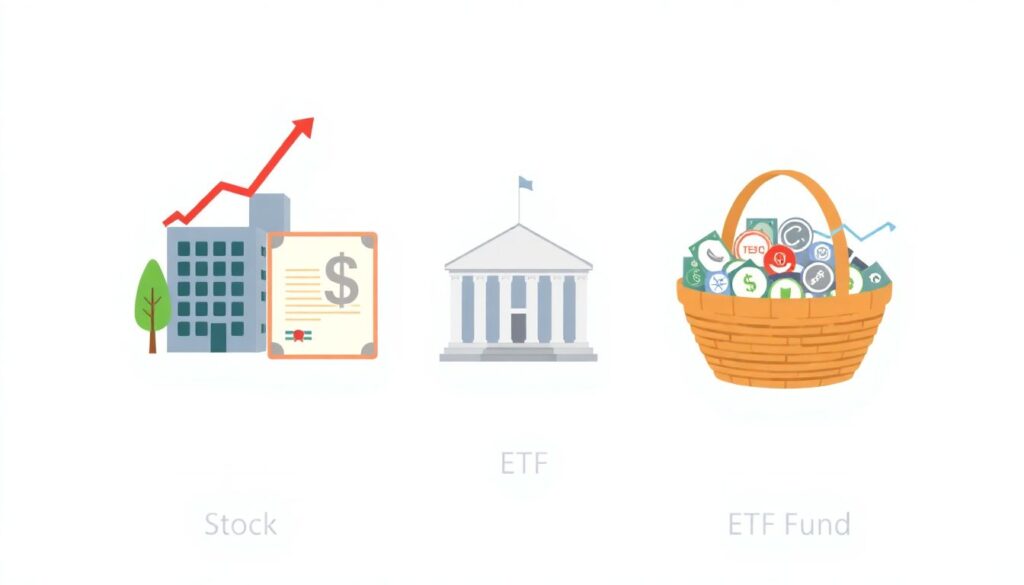

Чтобы уверенно решать, во что выгодно вложить деньги новичку, надо приручить несколько ключевых понятий. Акция — это доля в компании: растет бизнес — растет цена бумаги и возможны дивиденды. Облигация — по сути займ компании или государству под фиксированный процент. Фонд (ETF, БПИФ) — «корзина» из десятков и сотен активов, собранная по правилам, где вы покупаете сразу весь набор. Доходность — сколько вы заработали в процентах от вложенной суммы, риск — насколько сильно может колебаться цена. Чем выше потенциальная доходность, тем, как правило, выше риск.

Простейшая диаграмма риска и доходности

Прикинем это текстом. Представьте оси координат: по горизонтали — риск, по вертикали — доходность.

Диаграмма:

• Слева внизу — депозит и облигации госдолга: низкий риск, умеренная доходность.

• В центре — облигации компаний и консервативные фонды.

• Справа вверху — отдельные акции, отраслевые фонды, криптовалюты: высокий риск, потенциально высокая доходность.

Ваша задача как начинающего инвестора — понять, в какой зоне этой условной диаграммы вы готовы жить психологически и финансово, а уже потом выбирать конкретные инструменты.

Как выбрать брокера и открыть брокерский счет

С 2025 года начинать инвестировать без брокерского счета почти бессмысленно: именно брокер дает доступ к акциям, облигациям, фондам. Брокер — это лицензированная компания‑посредник между вами и биржей. Схема работы грубо выглядит так:

Диаграмма:

«Вы → приложение брокера → биржа → эмитенты (компании, государство)».

При выборе брокера смотрите не только на красивые баннеры, а на:

— Наличие лицензии и членство на крупных биржах

— Комиссии за сделки, хранение, вывод

— Удобство и понятность приложения

— Наличие техподдержки и учебных материалов

Открыть счет можно онлайн за 5–15 минут через приложение, по паспорту и ИНН, без визита в офис.

С чего начать: конструктор «тихого старта»

Если интересуют инвестиции для начинающих, куда вложить деньги на старте, логика такая: сначала защитить капитал, потом уже пытаться его резко приумножить. Для первых шагов обычно смотрят на:

— Банковские депозиты и накопительные счета — «подушка» и резерв

— Облигации государства и надежных компаний — более высокая доходность при умеренном риске

— Индексные фонды на крупные рынки — диверсификация без лишней возни

Так вы не станете заложником одной идеи или модной акции и сможете пережить первые рыночные качели, не бросая все в панике.

Сравнение основных инструментов для новичка

Попробуем описать разницу «на пальцах». Депозит — как жесткая коробка: надежно, но почти не растет, а инфляция может «проедать» доход. Облигации — как шкаф с полками: структура понятна, процент известен, но возможны колебания цены. Индексные фонды — это большой чемодан, куда сложены сотни компаний сразу; если одна компания «заболеет», чемодан все равно остается ценным. Отдельные акции напоминают лотерейный билет с математикой: можно попасть в Apple своего рынка, а можно годами смотреть на боковое движение цены. Лучшие финансовые инструменты для инвестиций у новичка — обычно сочетание этих вариантов, а не ставка на один.

Как понять, во что выгодно вложить деньги новичку именно вам

Выбор инструментов зависит не столько от модных советов, сколько от трех личных параметров:

— Горизонт — на сколько лет вы готовы расстаться с деньгами

— Толерантность к риску — насколько спокойно переносите просадки

— Цель — квартира, пенсия, образование детей, финансовая свобода

Если горизонт короткий (1–3 года), а цель — ремонт или отпуск, акций лучше избегать, ограничиться депозитами, облигациями и консервативными фондами. На длинных горизонтах (10+ лет) исторически именно акции и индексные фонды давали лучший шанс обогнать инфляцию, хотя путь к этому результату редко бывает ровным.

Ошибки новичков: чему учит история рынков

Фондовые рынки за последние сто лет переживали войны, дефолты, пандемии, технологические революции. Исторический контекст подсказывает:

— Паника в кризис обычно наказывает тех, кто продает на дне

— Эйфория в росте — тех, кто заходит «на все» в последний момент

— Игнорирование диверсификации приводит к тому, что одна неудачная акция «съедает» прибыль от всех удачных

Чтобы не повторять эти круги ада, начинайте с простого плана, разбивайте сумму на части, вкладывайте постепенно и не ориентируйтесь только на прошлую доходность — она не гарантирует будущих результатов, особенно в такой турбулентной реальности, как 2025 год.

Практический чек‑лист перед покупкой любого инструмента

Перед тем как нажать кнопку «Купить» в приложении, задайте себе несколько приземленных вопросов:

— Понимаю ли я, за счет чего этот инструмент должен приносить доход?

— Что случится с моими деньгами при падении рынка на 20–30 %?

— Сколько времени и нервов я готов тратить на отслеживание ситуации?

— Как этот актив вписывается в общую картину моих сбережений?

Так вы постепенно выстроите свой набор инструментов, а не случайный «зоопарк» из модных идей. Начните с базиса — депозит, облигации, простые фонды — и только потом добавляйте более рискованные активы, уже понимая, зачем они вам нужны.