Необходимые инструменты для управления денежным потоком

Для эффективного денежного планирования необходимо использовать специализированные инструменты, обеспечивающие полную прозрачность финансовых потоков. Базовый арсенал включает: бухгалтерское программное обеспечение (например, 1С:Бухгалтерия или QuickBooks), электронные таблицы (Google Sheets, Excel) для построения прогнозов, а также системы управления бюджетом (YNAB, CoinKeeper). Важно интегрировать учётные платформы с банковскими счетами, чтобы обеспечить автоматический импорт транзакций и своевременный контроль за движением средств. Использование облачных решений позволяет синхронизировать данные в реальном времени и минимизировать риск ошибок при вводе информации вручную.

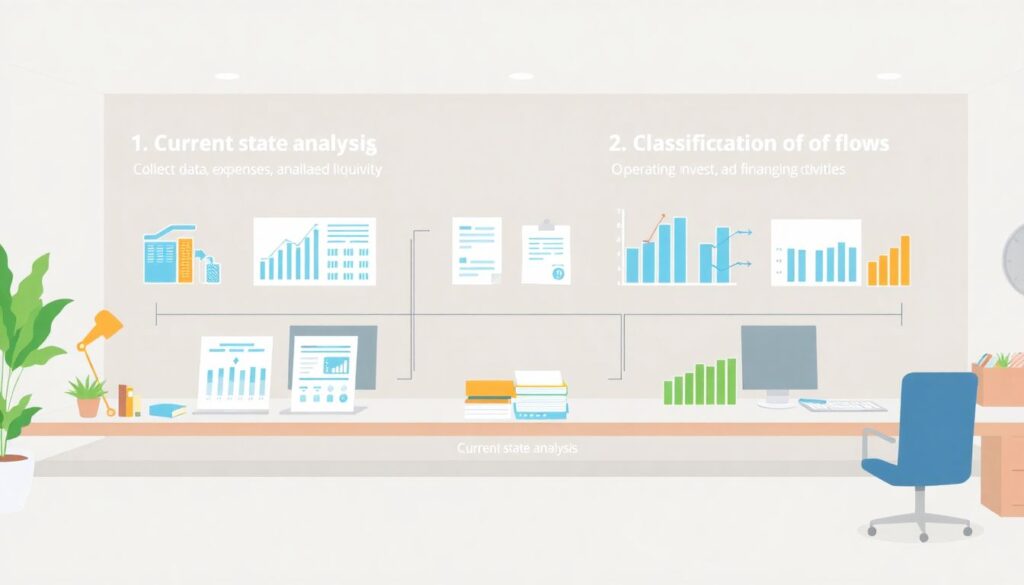

Поэтапный процесс выстраивания денежного потока

Планирование денежного потока следует реализовывать поэтапно, следуя логической и структурированной последовательности:

1. Анализ текущего состояния — сбор данных о доходах, расходах, обязательствах и доступной ликвидности.

2. Классификация потоков — разделение на операционные, инвестиционные и финансовые потоки.

3. Прогнозирование — построение краткосрочного (1–3 месяца) и долгосрочного (6–12 месяцев) прогноза движения денежных средств.

4. Оптимизация расходов — выявление нерентабельных статей и сокращение неэффективных затрат.

5. Резервирование — формирование буфера ликвидности для непредвиденных ситуаций.

6. Контроль и корректировка — регулярное сравнение фактических данных с прогнозными и корректировка стратегии.

Каждый этап требует документального сопровождения и периодической ревизии для поддержания актуальности финансовой модели.

Устранение неполадок в денежных потоках

Нарушения в денежном потоке часто проявляются в виде кассовых разрывов, задержек платежей или дефицита оборотных средств. Для устранения таких неполадок необходимо выявить источник дисбаланса. Часто проблемы кроются в несогласованности графика поступлений и сроков обязательных выплат. Решения включают: пересмотр условий с контрагентами, внедрение факторинга, реструктуризацию задолженности и оптимизацию дебиторской задолженности. Также рекомендуется внедрить KPI для оценки эффективности управления ликвидностью — например, коэффициент покрытия текущих обязательств и оборачиваемость денежных средств.

Частые ошибки новичков при планировании денежного потока

Начинающие предприниматели и частные лица часто совершают стратегические просчёты при управлении денежными потоками. Наиболее распространённые ошибки:

1. Игнорирование сезонности — отсутствие учёта колебаний доходов и расходов в зависимости от времени года.

2. Недооценка непредвиденных расходов — отсутствие резервного фонда приводит к кассовым разрывам при возникновении форс-мажоров.

3. Смешение личных и бизнес-финансов — отсутствие разделения потоков затрудняет анализ и контроль.

4. Опора на интуицию вместо данных — принятие решений без анализа фактической информации и прогнозов.

5. Отсутствие регулярного мониторинга — нерегулярное отслеживание приводит к накоплению критических ошибок.

Избежать этих ошибок можно через внедрение стандартов финансового контроля, дисциплину в ведении учёта и обучение основам финансового менеджмента.