Историческая справка: эволюция подхода к долговой нагрузке

От интуиции к математике

Еще в середине XX века понятие долговой нагрузки в быту практически не использовалось. Люди рассчитывали свои возможности брать в долг исходя из субъективного ощущения «могу позволить». С ростом потребительского кредитования в 70-80-х годах XX века (особенно в США и Европе) финансовые институты начали применять более структурированные подходы к оценке платёжеспособности заемщика. Появились коэффициенты, такие как Debt-to-Income Ratio (DTI) — отношение долга к доходу. Этот показатель стал стандартом для банков, но для потребителей нередко оставался неинтуитивным.

Цифровая трансформация контроля над долгами

В XXI веке технологии внесли революционные изменения в управление личными финансами. Финансовые трекеры, мобильные приложения и искусственный интеллект предложили автоматизированные способы мониторинга долговой нагрузки. Однако, несмотря на эти инновации, у большинства людей остается базовая проблема — как определить реальный уровень долгов, не испытывая тревоги и перегрузки информацией.

Базовые принципы оценки долговой нагрузки

Понимание ключевых коэффициентов

Один из наиболее распространенных способов оценки долговой нагрузки — расчет отношения ежемесячных долговых обязательств к ежемесячному доходу (тот самый DTI). Однако этот коэффициент не учитывает контекст: тип долга, срок, проценты, устойчивость дохода.

Для более точного понимания своей долговой нагрузки разумно использовать несколько подходов одновременно:

— Коэффициент долговой устойчивости: фиксирует, сколько месяцев потребуется полностью погасить долг при текущем уровне доходов.

— Процент свободных средств: оценка, сколько денег остается после всех обязательных платежей (включая долги).

Неочевидные аспекты давления долгов

Оценка уровня нагрузки должна учитывать не только количество долгов, но и их психологическое восприятие. Два человека с одинаковым уровнем долговой нагрузки могут ощущать совершенно разный уровень стресса. Это связано с:

— Надежностью источника дохода

— Финансовой «подушкой безопасности»

— Гибкостью графика погашения долгов

Таким образом, расчет должен быть не только финансовым, но и эмоциональным.

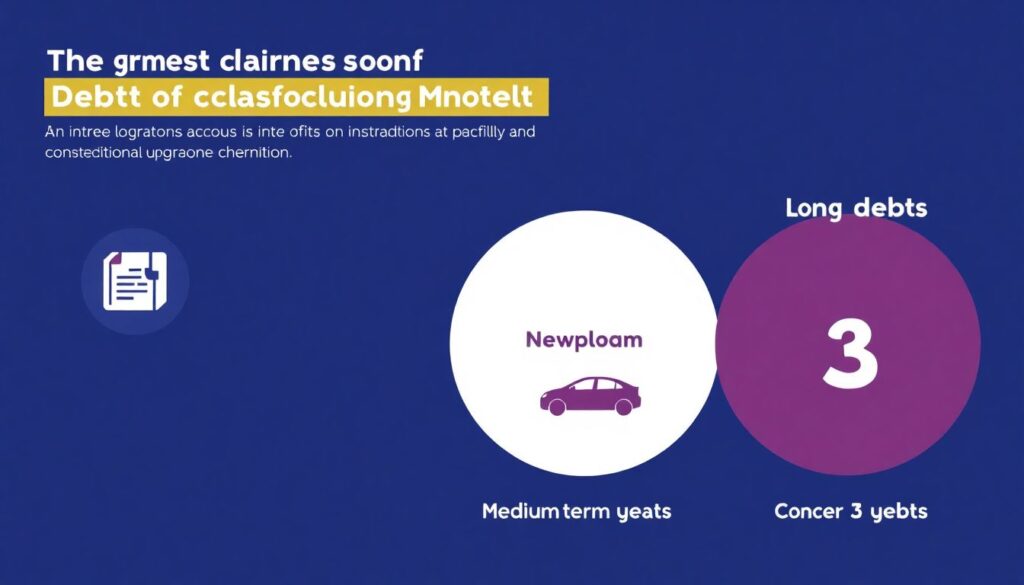

Примеры нестандартной реализации

Метод «3 горизонтов»

Вместо привычной модели «ежемесячных обязательств» можно использовать подход «трёх горизонтов», где все долги классифицируются по срокам:

— Краткосрочные (до 6 месяцев) — текущие кредиты, рассрочки, кредитные карты.

— Среднесрочные (6 месяцев – 3 года) — авто-кредиты, потребительские займы.

— Долгосрочные (более 3 лет) — ипотека, образовательные кредиты.

Этот метод помогает не только структурировать задолженности, но и увидеть, какие обязательства реально нагружают бюджет в настоящий момент.

Эмоциональный масштаб долгов

Инновационный подход — шкала эмоционального восприятия долга. Оцените каждый долг по шкале от 1 до 5:

— 1 — не вызывает тревоги, легко гасится

— 5 — вызывает страх или бессилие

Результат может быть неожиданным: наибольший стресс часто вызывают не крупные суммы, а неудобные графики или «устаревшие» долги, которые давно висят в кредитной истории. Такой эмоциональный аудит помогает расставить приоритеты по степени психологического воздействия, а не по размеру долга.

Частые заблуждения при оценке долговой нагрузки

Мифы, которые мешают трезво оценить ситуацию

Несмотря на доступность информации в интернете, многие продолжают допускать систематические ошибки при анализе своей долговой ситуации.

— Заблуждение №1: Все долги одинаково плохи

На деле ипотека с низкой ставкой и кредитка под 30% — это принципиально разные виды обязательств. Первый может быть инвестиционным инструментом, а второй — источником постоянной утечки ресурсов.

— Заблуждение №2: Главное — не брать новые долги

Иногда рефинансирование или консолидация долгов помогает снизить общую нагрузку. Главное — не количество кредитов, а условия их обслуживания.

— Заблуждение №3: Меньше платеж — лучше ситуация

Маленький ежемесячный платёж при высоком проценте может означать, что вы переплачиваете в 2–3 раза больше в долгосрочной перспективе. Это ловушка, которую стоит избегать.

Финансовое поведение и когнитивные искажения

Люди склонны недооценивать будущие обязательства и переоценивать свою способность дисциплинированно следовать плану. Это когнитивное искажение («оптимистическое искажение») приводит к тому, что человек считает себя менее загруженным долгами, чем есть на самом деле.

Чтобы избежать этой ловушки:

— записывайте все обязательства, включая «неформальные» долги (займы друзьям, обещания выплатить позже)

— используйте визуализации — графики, диаграммы, шкалы

— проверяйте себя раз в 3 месяца, даже если ничего не изменилось

Вывод: подход без стресса возможен

Реальная оценка долговой нагрузки — это не только расчёты, но и понимание, как долг вписывается в вашу финансовую и эмоциональную жизнь. Использование нестандартных методов — таких как эмоциональное картирование долгов, горизонтное распределение или визуальная шкала нагрузки — позволяет минимизировать стресс и обрести контроль.

Не бойтесь цифр, но и не забывайте о чувствах. Только сбалансированный подход даст реалистичную картину — и поможет выбрать оптимальный путь к финансовому равновесию.