Понимание причин и сценариев увольнения

Добровольное или вынужденное? Это меняет всё

Финансовая подготовка к увольнению начинается с чёткого понимания, почему вы покидаете работу. Добровольное увольнение — по собственному желанию, например ради смены профессии или запуска бизнеса — даёт больше времени на подготовку. Вынужденное увольнение, сокращение или конфликт с руководством требуют оперативных решений. В обоих случаях важно оценить, насколько вы готовы финансово пережить период без стабильного дохода.

На практике, один из клиентов моей консультационной практики — Ирина, инженер с 15-летним стажем — решила уйти из корпоративного сектора ради фриланса. Благодаря грамотной подготовке, она накопила подушку безопасности и уже через два месяца вышла на стабильный доход. Без планирования её история могла быть совершенно иной.

Шаг первый: Точная оценка расходов

Разделите траты на обязательные и переменные

Финансовое планирование начинается не с доходов, а с анализа расходов. Составьте полный список трат за последние 3–6 месяцев. Разделите их на:

— Обязательные: ЖКХ, кредиты, питание, страховка, обучение детей;

— Переменные: кафе, подписки, досуг, путешествия.

Такой подход позволяет вычленить те расходы, которые нельзя исключить даже при снижении дохода. На этом этапе часто обнаруживаются «тёмные зоны» — траты, о которых вы забывали (например, ежегодная страховка на автомобиль или абонемент в спортзал).

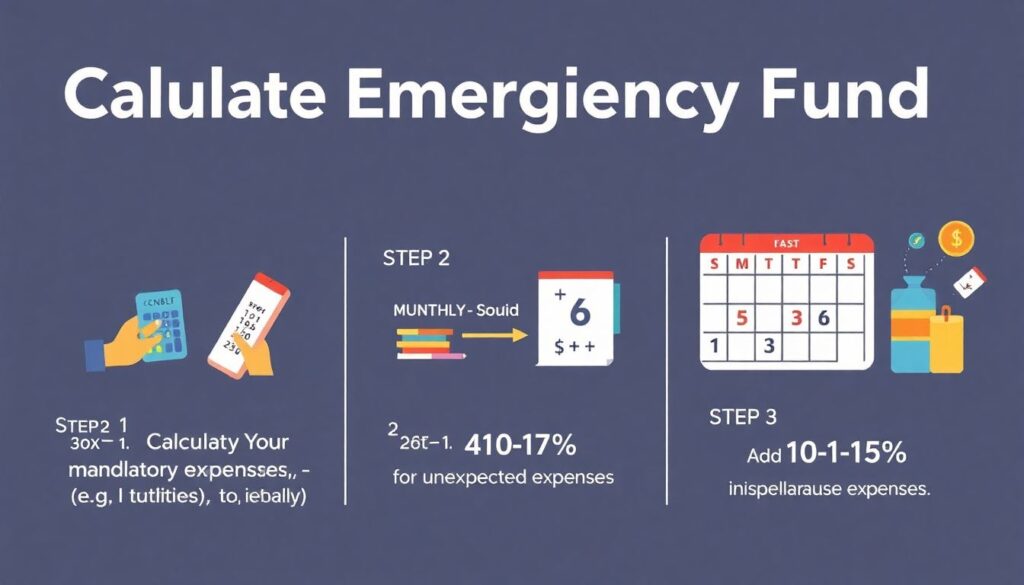

Технический блок: Как рассчитать минимальный месячный бюджет

1. Сложите все обязательные расходы за месяц — это ваш «жёсткий» минимум.

2. Умножьте сумму на количество месяцев, на которые вы хотите подготовить финансовую подушку (оптимально — 6).

3. Добавьте 10–15% на непредвиденные расходы.

Например: если ваши обязательные ежемесячные траты составляют 65 000 ₽, то для 6 месяцев необходим фонд размером 429 000 ₽ (65 000 × 6 + 10%).

Создание финансовой подушки

Сколько откладывать и где хранить?

Подушка безопасности — это не инвестиции и не сбережения на отпуск. Её цель — обеспечить вам свободу манёвра в случае потери дохода. Оптимальный объём — от 3 до 6 месяцев расходов. Если вы кормилец семьи или у вас кредиты, лучше ориентироваться на верхнюю границу.

Хранить подушку лучше на отдельном банковском счёте с возможностью быстрого доступа. Идеально — накопительный счёт с начислением процентов (в 2024 году средняя ставка — около 10% годовых). Никогда не держите основную сумму в инвестициях с высокой волатильностью: рынок может просесть именно тогда, когда вам срочно понадобятся деньги.

Реальный пример: Подушка спасает бизнес

Алексей, 35 лет, ушёл из IT-компании, чтобы развивать собственный стартап. Благодаря накопленной подушке в 500 000 ₽, он спокойно прожил 5 месяцев без дохода, пока проект не начал приносить выручку. Без этого резерва ему бы пришлось либо искать подработку, либо брать кредит под невыгодный процент.

Погашение долгов перед увольнением

Не выходите в свободное плавание с балластом

Перед уходом с работы важно привести в порядок долговые обязательства. Если вы планируете разорвать трудовой контракт, а у вас кредит на автомобиль или ипотека, пересмотрите платёжные графики. Банки чаще идут навстречу платёжеспособным клиентам, если они заранее предупреждают о смене финансового положения.

Если есть возможность, погасите краткосрочные кредиты до увольнения. Это уменьшит ежемесячную нагрузку и снизит уровень стресса в переходный период.

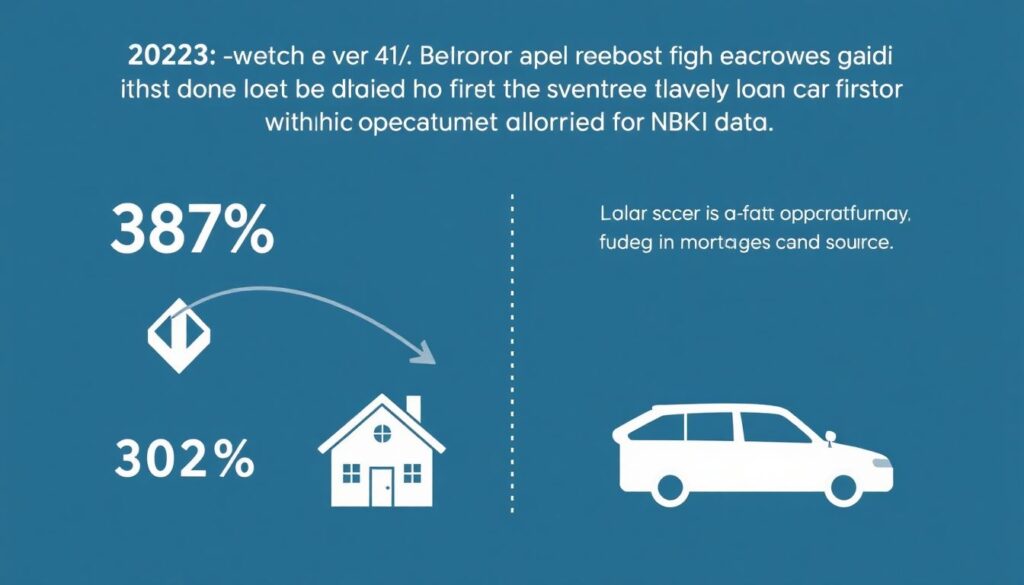

Факт: просрочка даже на 1 день портит кредитную историю

По данным НБКИ, в 2023 году более 38% заёмщиков, потерявших работу, допускали просрочку по кредитам в течение первых двух месяцев. Это снижает кредитный рейтинг, что может повлиять на будущую ипотеку или автокредит.

Дополнительные источники дохода

Замените зарплату частично — заранее

Если вы планируете уход, лучше приучать себя к дополнительным заработкам ещё до увольнения. Это может быть фриланс, подработка, консультации, онлайн-курсы. Даже 10–15 тысяч рублей в месяц — отличная подмога, особенно если они приходят регулярно.

Мой знакомый юрист начал вести блог о праве за полгода до увольнения. К моменту ухода аудитория позволяла ему зарабатывать на консультациях и рекламе — это дало ему уверенность и финансовую опору.

Технический блок: Как оценить реальную прибыль от подработки

При расчётах учитывайте не только «грязный» доход, но и:

— комиссию площадок (Avito, YouDo, биржи фриланса);

— расходы на инструменты (подписки, сервисы, реклама);

— налоги (НПД или самозанятость — 4–6%).

Если вы получаете 20 000 ₽, а на руки остаётся 15 000 ₽ — именно эту сумму стоит учитывать в расчётах бюджета.

Подготовка документов и социальных гарантий

Не теряйте права на выплаты

При увольнении по сокращению или ликвидации, вы имеете право на компенсации: выходное пособие, сохранение среднего заработка на период трудоустройства (до 3 месяцев) и постановку на учёт в центр занятости. Важно собрать полный пакет документов: трудовую книжку, справку 2-НДФЛ, приказ об увольнении, заявление на пособие.

Также проверьте наличие медицинской страховки. Если она была корпоративной, оформите полис ОМС на себя и членов семьи.

Финансовое планирование после увольнения

Жёсткий режим бюджета — временно, но обязательно

После увольнения важно пересмотреть приоритеты: сократить переменные расходы, отказаться от крупных покупок, пересмотреть условия аренды или ипотеки. Ведите учёт всех трат — приложения вроде CoinKeeper или Zen-money помогут видеть реальную картину.

Формируйте бюджет «от нуля»: сначала расходы, затем доходы. Это поможет избежать иллюзий о достатке и даст чёткое понимание, на сколько месяцев хватит подушки.

Переходный план: 3 месяца на стабилизацию

Психологически и финансово важно распланировать первые 90 дней. Это период, когда вы должны либо найти новый источник дохода, либо начать получать прибыль от альтернативных проектов. Отсутствие плана часто приводит к панике и нерациональным решениям.

Вывод: свобода требует стратегии

Финансовая подготовка к увольнению — это не просто про деньги. Это про контроль, понимание рисков и готовность к переменам. Чем подробнее вы продумаете сценарий ухода, тем увереннее будете чувствовать себя в новой реальности. Свобода выбирается не только сердцем, но и расчётом.